-

最近の投稿

アーカイブ

カテゴリー

投稿日カレンダー

2026年7月 日 月 火 水 木 金 土 « 3月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

夫婦間において、夫の給与で生活費をやりくりし、余ったお金を妻名義の預金で貯金しておくことが一般的に行われています。いわゆるへそくりです。

実は、相続税の世界では、このへそくりは、原則として夫のものとなります。

なぜなら、夫が自己の財産を、妻名義の預金として保有するのも珍しいことではないため、それが妻名義ということだけをもって妻の所有であると断定することはできないと考えられているからです。

原資が夫の収入である妻のへそくりは、夫婦共有財産としての性質がありますから、名義が変わってもなお夫に帰属するものと考えられています。

妻は、「生活費で余ったお金は妻にあげる。好き使ってよい。」と言われていたと主張します。しかし、税務上は、渡された生活費の法的性質は夫婦共同生活の基金であって、このような言葉が直ちに贈与契約を意味してその預金等の全額が自動的に妻の特有財産となるものとはいえないとされています。

また、妻は「預金を管理していて好きなものを買える状況にあったから私のお金だ」と主張します。しかし、同じく税務上は、財産の管理及び運用をだれがしていたかは重要な一要素となりますが、夫婦間においては、妻が夫の財産について管理及び運用をすることがさほど不自然であるとはいえないことから、これを重視することはできず、妻に帰属するものであったことを示す決定的な要素であるということはできないとされています。

そのため、相続税の計算においては、妻のへそくりは夫の財産として、そのうち妻の貢献については、配偶者の税額控除として全財産の法定相続分までは税金をかけないことで優遇されています。

ただし、夫婦といえども別人格です。

まとまったお金が夫から妻への贈与が明確に行われており、かつ、妻がその財産を管理している場合は、妻自身の固有の財産と認められます。

この際には、贈与の時点で贈与税がかかるため注意が必要です。

よく“税法の常識は社会の非常識”と揶揄されます。

一般的には妻のへそくりは妻が節約によって貯めた妻の財産という認識が強いですが、それが夫のものであるという税務の常識とのギャップは大きいものです。

#名義預金#生前贈与#税務調査#追徴課税#重加算税#専業主婦#未成年#孫#タンス預金#へそくり#相続税専門#税理士#印鑑#通帳#証書#かんぽ保険#生命保険#名義保険#現金贈与

名義預金とは、形式的には故人の配偶者や子などの親族名義で預金をしていますが、実質的には故人のもので、親族の名前を借りているのに過ぎない預金のことをいいます。

相続税では、例え故人が子や孫名義で預金を作ったとしても、実質的に故人に帰属するものであれば、相続税の課税の対象となるのです。

例えば、

・夫の給与収入を原資とした専業主婦名義の預金

・親が積み立てた子供の定期積金

・祖父母が学資のために作った孫名義の定期預金

・故人が保険料を支払った生命保険

どこの家庭にもある問題です。

名義財産が、故人に帰属するのか、名義人に帰属するのかの判断基準は、法律に規定はありません。

その財産が誰のものかの判定は、

(1)その財産の購入原資は誰がだしたのか

(2)その財産の管理・運用はだれが行っていたのか

(3)名義人へ贈与された事実はあるのか

(4)その財産から生ずる利益の帰属者はだれか

(5)故人と名義人との関係

(6)その財産の名義人がその名義を有することになった経緯

(7)名義人の収入の状況

などの客観的事実を総合的に勘案して判断するものとされています。

個別事案にあわせて、総合的な判断です。

総合的な判断ですから、その財産を名義人が管理・保管していたとしても、贈与された事実がなければ実質的には故人に帰属して相続財産となるとされています。

例えば、夫の給与収入を妻名義の預金で管理している場合です。

また、名義人へ贈与された事実があっても、実際に管理していたのが故人であればこれも故人の相続財産とされています。

例えば、贈与契約書があっても、実際に通帳・印鑑・カードを持っていたのが故人である場合です。

周辺に宅地が多くみられる市街化調整区域において、駐車場や資材置場として利用されている土地です。

駐車場や資材置場など建物の建っていない土地は「雑種地」として評価します。

市街化調整区域の雑種地は

宅地として評価するか、農地等として評価するかにより評価方法がわかれます。

宅地として評価する場合には

○ 近傍宅地単価×評価倍率×画地補正率×しんしゃく割合×地積

を行います。

≪誤り例≫

下記のように評価する誤りが多く見受けられます。

× 雑種地としての固定資産税評価額×評価倍率(1.1)

× 宅地としての固定資産税評価額×評価倍率(1.1)

× 近傍宅地単価×評価倍率×地積

× 近傍宅地単価×評価倍率×画地補正率×地積

× 近傍宅地単価×評価倍率×地積×しんしゃく割合

近傍宅地単価は、市区町村の資産税課で確認したり、固定資産税路線価を確認したりして準用します。

しんしゃく割合は、全く建築不可でしたら50%減、建築の可能性があるのであれば30%減となります。

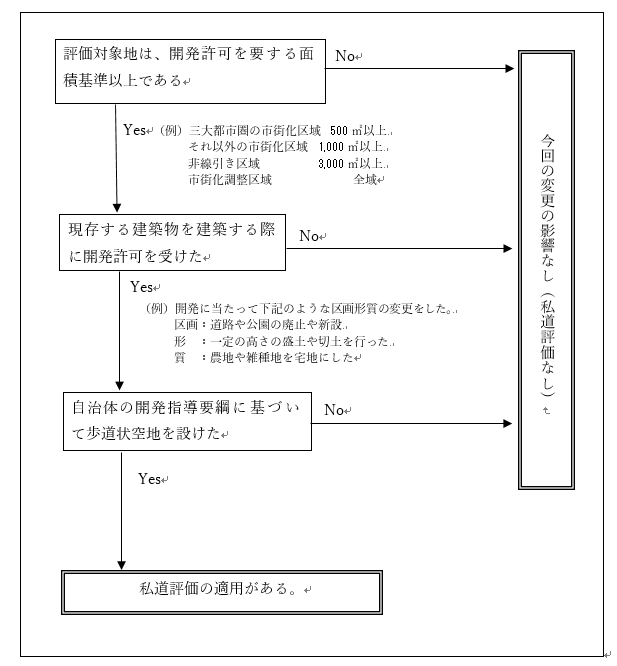

平成29年7月24日、国税庁は、歩道状空地の評価の取扱いを変更した。

※国税庁「財産評価基本通達24((私道の用に供されている宅地の評価))における「歩道状空地」の用に供されている宅地の取扱いについて(お知らせ)」平成29年7月

これは、従来、宅地として評価していた部分について、これを私道評価すべきとする平成29年2月の最高裁判決を踏まえての変更となる。

また、国税庁ホームページに新たに質疑応答が追加された。

※国税庁質疑応答事例「歩道状空地の用に供されている宅地の評価」

ここでは、下記のような歩道状空地の用に供されている宅地については、私道として3割評価することとされている。

①都市計画法所定の開発行為の許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備されたものであること

②道路に沿って、歩道としてインターロッキングなどの舗装が施されたものであること

③居住者等以外の第三者による自由な通行の用に供されていること

なお、歩道状空地が、不特定多数の者の通行の用に供されている場合には評価しないことともされている。

<今回の取扱い変更の対象となる土地>

相続財産である土地の中に、都市計画法に定める開発許可を要する面積以上のものであり、かつ、現存する建築物を建築する際に開発許可の受けたようなケースにおいては、今回の改正の影響を受ける可能性がある。

【判定のためのフローチャート】

今回の改正の影響を受ける土地かどうかの判定用のフローチャートは以下のようになる。

【判定ポイント1】開発許可を要する面積以上である。

まずは、評価対象地が開発許可を必要とする面積以上かどうかが第一関門だ。

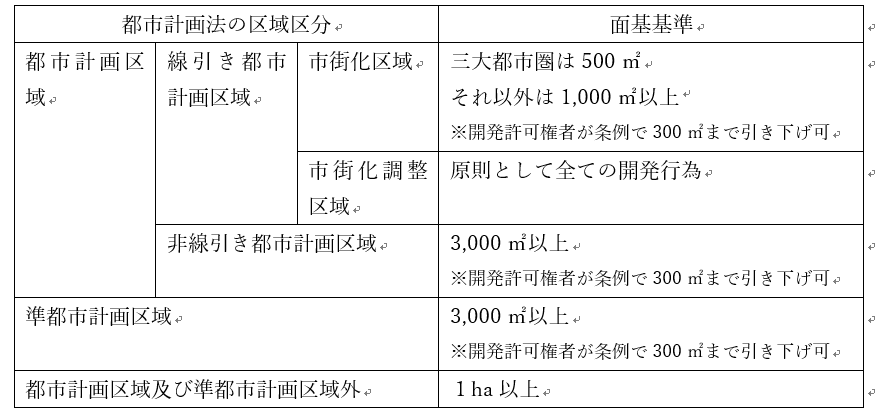

開発行為の目的となっている土地が、一定の面積以上である場合には、都道府県知事等の許可が必要とされている。

(表)開発許可を要する面積基準

【判定ポイント2】今ある建物を建てる際に開発許可を受けた。

次に、今建っているマンションやビルを建築する際に、下記のような開発行為を行ったかどうかが第2関門だ。

開発行為とは、主として、建築物の建築又は特定工作物の建設を目的とした「土地の区画形質の変更」をいう(都計法4⑫)。

つまり、マンションやビルといった建築物を建築する際に、土地に区画形質の変更を加えるのであれば許可がいるということである。

「区画」の変更とは、元の土地にあった道路や公園等を廃止するとか、新たに開発に伴って道路や公園等を新設することをいう。

「形」の変更とは、元の土地に50㎝超の盛土をしたり、1m超の切土をしたりすることをいう。

「質」の変更とは、元の土地が農地や雑種地である場合に、これを宅地化することをいう。農地や駐車場を宅地転用してマンションを建築する場合がこれにあたる。

【判定ポイント3】

最後に、上記の開発許可を受けるにあたって、各自治体の行政指導により設けた「歩道状空地」がある場合は、その部分について財産評価基本通達24を適用して評価することとなる。

今後の実務においては、土地の所有者及び役所における調査は必須の確認事項となる。

風岡税理士セミナーのお知らせ「グローバル住販 不動産投資セミナー」7月15日(土)、29日(土)、30日(日)

相続税申告、相続手続きをトータルでサポート致します。

遺産相続は、一生のうちにそうあることではありません。「まず何から手をつけていいのかわからない」そう思うのが当然です。

そこで当事務所では、そんな方々のサポート役として、相続税申告に限らずその他の各種諸手続きについてもサポート致します。

当事務所は長年にわたって、数ある税務の中でも相続税に特化して業務を行ってきましたので、そのサービスのクオリティやスピード、さらには正確性には確たる自信がございます。

相続税のことなら、「相続税専門の税理士事務所」である風岡範哉税理士事務所までお気軽にご相談下さい。

相続税は他の税金関係とは一線を画し、非常に専門性の高い分野であると言われており、実務スキルを磨くのには非常に長い年月がかかってしまいます。

当事務所では、これから高齢化社会を迎える日本において、今後特に重要性が増してくる相続税に専門特化することで、累計350件以上というかなりの件数を処理してきました。

これにより、当事務所ならではのハイクオリティな相続税サポートを実現しました。

当事務所はその相続税に関する専門性を活かして、相続税関連の専門書も多数執筆するほか、相続税対策などのセミナーについても複数開催してまいりました。

当事務所にご相談頂ければ、より節税効果が高くて、かつ、円満に解決出来る遺産分割案を検討しご提案致します。

このように、相続税に関する高い専門知識があるからこそ、お客様に対して「最適」な方法をご提案することができるのです。

不動産や株式の評価などについては、非常に多くの時間を取られるため、先の見通しが立ちにくく、その結果例え税理士であっても相続税申告自体が申告期限である相続開始から10ヶ月ギリギリになってしまう可能性があります。

当事務所であれば、過去にかなりのケースを経験しておりますので、ある程度お客様のご事情をお伺いすれば、解決までの道のりをわかりやすくご説明することができますので、よりご安心頂けます。

全国統計によると、税務申告全体のうち、約20%は税務調査の対象になるそうです。しかし、当事務所は相続税専門で長年実績を積み重ねてきているため、この税務調査に入られる確率を、なんと1%にまで抑えることに成功しております。

当事務所は、長年の経験から税務調査で指摘、確認される可能性が高いポイントを熟知しているため、それらを見越して事前にその部分をケアし、税務署から申告漏れを疑われる事態を回避致します。

遺産相続が発生しますと、相続税申告以外にも様々な手続きが必要になります。当事務所は相続税専門の税理士として、それら相続に付随して発生する諸手続きについてもスムーズにサポートするために、それぞれの業務に対応する士業者とネットワークを構築しております。

これにより、相続税申告にとどまらず、次のような業務についても、それぞれの専門家と連携してサポートにあたります。

当事務所では、これらの手続きについて、弁護士、司法書士、行政書士、不動産鑑定士、測量士、不動産会社などと連携し、ワンストップでサポート致します。

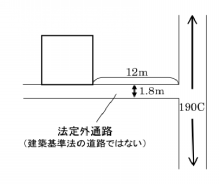

無道路地の評価は誤りの多い論点です。

建築基準法の道路に接していない土地は家を建てることができません。

「無道路地」です。

このような土地です。

無道路地の評価は、近くの建築基準法上の道路に通じる道を買収したとして評価します。

無道路地補正として買収費用を考慮しますので評価は下がります。

路線価×画地補正率×無道路地補正×地積を行います。

この建築基準法の道路ではない通路に特定路線価を設定してしまう誤りがあります。

建築基準法の認定のない通路には(原則として)特定路線価は設定しません。

特定路線価を設定して整形地として評価し、無道路地であることを斟酌していないと過大評価になります。

役所において、建築基準法上の道路の種別の確認が必須となります。

風岡税理士が保険サービスシステム株式会社において「税理士なら知っておきたい 土地評価の実務 入門編」と題する講演を行いました。

土地の評価は本を読んだだけではできません。

現地や役所で何を調べ、評価単位やセットバックを図面にどのように落とし込むかといった論点です。

国税庁より平成27事務年度における相続税の調査の状況が公表されています。

注目すべき重加算税の賦課件数は1,250件、申告漏れが指摘された件数のうち重加算税が賦課された割合は12.8%となっています。

国税庁が昨今力を入れているのが海外資産絡みの事案です。

資料情報や相続人・被相続人の居住形態等から海外資産の相続が想定される事案など、海外資産関連事案については、本事務年度においても積極的に調査を実施するとされています。

もう一つ力を入れているものが無申告事案です。

無申告事案は、申告納税制度の下で自発的に適正な申告・納税を行っている納税者の税に対する公平感を著しく損なうものであることから、資料情報の更なる収集・活用など無申告事案の把握のための取組を積極的に行い、的確な課税処理に努めるとされています。

周知のとおり、相続税は、平成27年1月1日より基礎控除が引き下げられ、課税対象者が増加することから関心が高まっています。

しかし、残念ながら今回公表された平成27事務年度に行われている調査の対象は、改正前の平成25年に申告された事案が主な対象となっています。

したがって、改正の影響は数値にはまだでてきません。

改正の影響が統計に表れるのは平成29事務年度となります

国税庁より平成27事務年度における相続税の調査の状況が公表されています。

毎年、相続税の税務調査の件数や申告漏れがあった件数などが国税庁によって公表されています。

平成27事務年度(平成27年7月1日から平成28年6月30日)における実地調査の件数は11,935件でした。

前年(平成26事務年度)は12,406件でしたので3.8%減少しています。

平成23年に国税通則法(税務調査手続き)の大きな改正があり、調査官の事務作業が増加したこともあって、調査件数は年々減少傾向にあります。

実地調査件数11,935件のうち、申告漏れ等の指摘があった件数は9,761件で、申告漏れ割合は81.8%となっています。

税務調査がくると、なんと8割は追徴課税がなされるのです。

毎年おおよそこのぐらいの割合です。

申告漏れの多い財産の内訳は、現金・預貯金等1,036億円が最も多く、続いて土地410億円、有価証券364億円の順となっています。

追徴税額(加算税を含む。)は583億円で、実地調査1件当たりでは489万円となっています。