相続について

- 相続が発生すると、様々な手続きが必要となります。

- 相続人の方ご本人でないとできない手続きもありますが、専門家に依頼できる手続きもあります。

- お一人で悩まずにご相談ください。

相続税の申告が必要なケース

- 故人の遺産が相続税の基礎控除を上回る場合、税務署に相続税の申告が必要となります。

- この相続税の申告は相続開始日の翌日から10ヶ月以内に行うことになっています。例えば、1月6日に死亡した場合にはその年の11月6日が期限となります。

- したがって、まずは財産がどのくらいあるかを集計します。

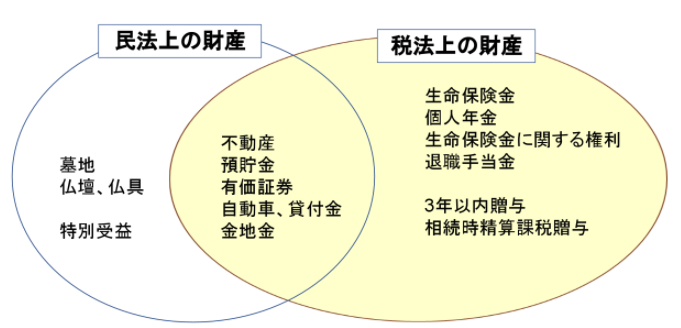

- 相続税にかかる財産は、「本来の相続財産」「みなし相続財産」「贈与財産のうち一定のもの」の3種類です。

本来の相続財産

| 種類 | 財産の内容 |

| 預貯金、株券 | 現金、預貯金、国債、公社債、株券、投資信託、転換社債など |

| 家財 | 家具、什器、自家用自動車、貴金属や宝石、美術品や骨董品など |

| 土地 | 用途を限らず、所有している土地 |

| 土地に関する権利 | 貸借権、地上権、永小作権、地役件、借地権など |

| 建物、設備 | 居住用住宅、マンション、貸家、門、庭、駐車場、浄化槽、高架水槽、変電設備など |

| 事業用、農業用財産 | 事業用や農業用の機材全般とその備品、製品、原材料、営業権、家畜、果樹など |

| その他の財産 | ゴルフ会員権、配当金、著作権、特許権、貸付金 |

みなし相続財産

みなし相続財産とは、相続が原因で発生する生命保険金や死亡退職金など、本来の相続財産を取得するのと同等の経済的価値があるとされるものをいいます。

具体的には、以下のものが該当します。

・生命保険金、死亡に伴う損害保険金 ・死亡退職金

・生命保険契約に関する権利 ・定期金に関する権利 ・信託受益権

贈与財産のうち一定のもの

相続開始前3年以内の贈与財産

相続開始の日からさかのぼって3年間を対象に、相続人が故人から贈与により取得した財産は相続財産に加算されます。これは、相続税の補完税としての役割をもつ贈与税を相続税の課税上精算することを目的とする制度であり、相続開始前3年以内に納付した贈与税は、相続税から控除されることになります。

相続時精算課税適用財産

故人から贈与を受けた際に、相続時精算課税制度を選択した者がいる場合、その者が制度の適用以後に故人からもらったすべての財産が累積されて相続税の課税対象となります。故人の子供や孫が新築をする際に、父母や祖父母から贈与を受けてこの制度を適用するケースが多いといえます。

相続税のかからない財産(非課税財産)

- 相続財産の中には、課税されない財産があります。

- 財産の性質、国民感情、社会政策的な面を考慮した、相続税をかけるのは不適当なものであると判断されているからです。

| 種類 | 内容 |

| 墓所、霊びよう及び祭具並びにこれらに準ずるもの | 墓地、位牌、仏壇など |

| 宗教、慈善、学術その他公益を目的とする授業を行う者で政令で定めるものが相続又は遺贈により取得した 財産で当該公益を目的とする事業の用に供することが確実なもの |

宗教儀式で使用する催事具など ※引継ぎ後2年以上使用した形跡がない場合、相続材の課税対象となる(相続時にさかのぼって課税される) |

| 生命保険金、退職金手当など | (相続人の数×500万円)よりも少なければ非課税。 超過した場合、超過分について課税される。 |

相続税のかかる財産(まとめ)

- 上記「本来の相続財産」に「みなし相続財産」と「生前贈与加算」を加算したプラスの財産から、「非課税財産」と「債務」を控除したものに相続税がかかります。この金額を「課税価格」といいます。

- 不動産や預貯金、有価証券に相続税がかかり、また、相続人間で遺産分割の対象となることは一般にわかりやすいといえます。

- 生命保険金や退職手当金は受取人が指定されているため遺産分割の対象とはなりませんが、税法上は相続財産となりますので注意が必要です。

- また、故人が今後受け取る予定だった個人年金や、故人が契約者で被保険者が故人以外の保険(これを生命保険に関する権利といいます。)も相続財産となりますので漏れがないようにしましょう。

- 生前贈与や相続時精算課税贈与も遺産分割の対象とはなりませんが、相続財産に加算することになります。

基礎控除について

- 課税価格が基礎控除を超えた場合には、相続税の申告が必要となります。

- 基礎控除は

- ◆ 3,000万円 + 600万円 × 法定相続人の数

となります。

- 例えば法定相続人が3人(配偶者+子+子)の場合、基礎控除額は4,800万円です。

- 遺産の総額が4,800万円以下であれば、相続税は一切かからないということになります。

相続税の納税

- 相続開始日から10か月以内に現金で一括納税となります。

- 納税できない場合は、延納や物納、所有不動産の売却などを検討します。

誰が、いつ、どこに申告するのか

- |誰が

- 基本的には、相続によって財産を取得した各人が申告をしなければなりませんが、相続人が2人以上いる場合は、それぞれ別々に申告書を提出する必要はありません。1通の申告書に財産を取得した人全員が署名・捺印し、その下に各自の納税額計算して記載すれば良いのです。

- |いつ

- 相続税の納付期限は申告の期限と同じく、被相続人の死亡日の翌日から10か月以内に納めなければなりません。納付は相続人全員がまとめて行う必要はなく、それぞれが申告に基づいて個別に行えば良いことになっています。

- 原則金銭で納付することになっていますが、相続した財産が土地や建物などの不動産がほとんどだった場合には、どうしても現金で一括して納めるのが難しいという場合もあります。このため相続税は、税額を分割して、年賦の方法によって納める「延納」という制度が設けられています。

- |どこに

- ・申告書の提出先:故人が死亡したときに居住していた住所地を管轄する税務署に提出します(財産を相続した人の住所地ではありません。)。

- ・相続税の納付先:税務署や最寄の銀行、郵便局の窓口で納めることができます。