-

最近の投稿

アーカイブ

カテゴリー

投稿日カレンダー

2026年6月 日 月 火 水 木 金 土 « 3月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

平成29年7月24日、国税庁は、歩道状空地の評価の取扱いを変更した。

※国税庁「財産評価基本通達24((私道の用に供されている宅地の評価))における「歩道状空地」の用に供されている宅地の取扱いについて(お知らせ)」平成29年7月

これは、従来、宅地として評価していた部分について、これを私道評価すべきとする平成29年2月の最高裁判決を踏まえての変更となる。

また、国税庁ホームページに新たに質疑応答が追加された。

※国税庁質疑応答事例「歩道状空地の用に供されている宅地の評価」

ここでは、下記のような歩道状空地の用に供されている宅地については、私道として3割評価することとされている。

①都市計画法所定の開発行為の許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備されたものであること

②道路に沿って、歩道としてインターロッキングなどの舗装が施されたものであること

③居住者等以外の第三者による自由な通行の用に供されていること

なお、歩道状空地が、不特定多数の者の通行の用に供されている場合には評価しないことともされている。

<今回の取扱い変更の対象となる土地>

相続財産である土地の中に、都市計画法に定める開発許可を要する面積以上のものであり、かつ、現存する建築物を建築する際に開発許可の受けたようなケースにおいては、今回の改正の影響を受ける可能性がある。

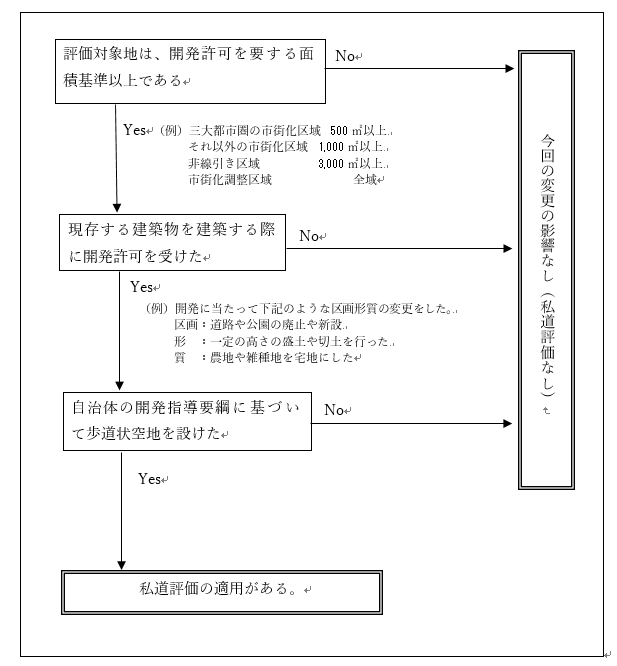

【判定のためのフローチャート】

今回の改正の影響を受ける土地かどうかの判定用のフローチャートは以下のようになる。

【判定ポイント1】開発許可を要する面積以上である。

まずは、評価対象地が開発許可を必要とする面積以上かどうかが第一関門だ。

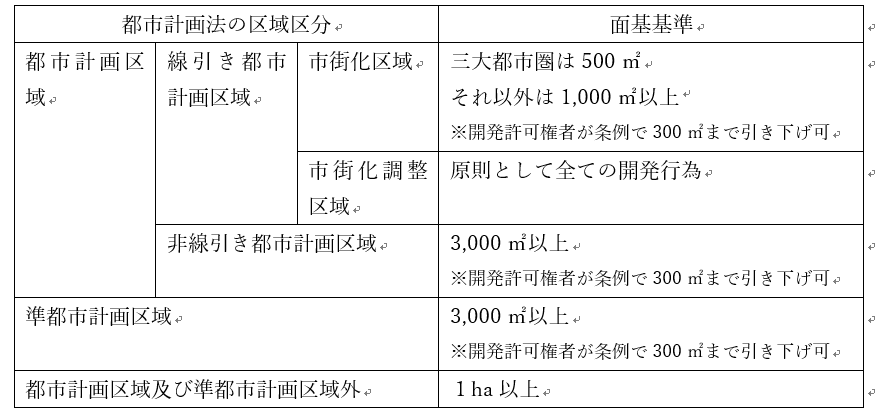

開発行為の目的となっている土地が、一定の面積以上である場合には、都道府県知事等の許可が必要とされている。

(表)開発許可を要する面積基準

【判定ポイント2】今ある建物を建てる際に開発許可を受けた。

次に、今建っているマンションやビルを建築する際に、下記のような開発行為を行ったかどうかが第2関門だ。

開発行為とは、主として、建築物の建築又は特定工作物の建設を目的とした「土地の区画形質の変更」をいう(都計法4⑫)。

つまり、マンションやビルといった建築物を建築する際に、土地に区画形質の変更を加えるのであれば許可がいるということである。

「区画」の変更とは、元の土地にあった道路や公園等を廃止するとか、新たに開発に伴って道路や公園等を新設することをいう。

「形」の変更とは、元の土地に50㎝超の盛土をしたり、1m超の切土をしたりすることをいう。

「質」の変更とは、元の土地が農地や雑種地である場合に、これを宅地化することをいう。農地や駐車場を宅地転用してマンションを建築する場合がこれにあたる。

【判定ポイント3】

最後に、上記の開発許可を受けるにあたって、各自治体の行政指導により設けた「歩道状空地」がある場合は、その部分について財産評価基本通達24を適用して評価することとなる。

今後の実務においては、土地の所有者及び役所における調査は必須の確認事項となる。