-

最近の投稿

アーカイブ

カテゴリー

投稿日カレンダー

2026年7月 日 月 火 水 木 金 土 « 3月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

平成29年12月14日、平成30年の税制改正大綱が公表されました。

この改正案が国会で審議され、国会で通れば税制改正となります。

今回の大綱の中に、小規模宅地の特例の見直し案が盛り込まれました。

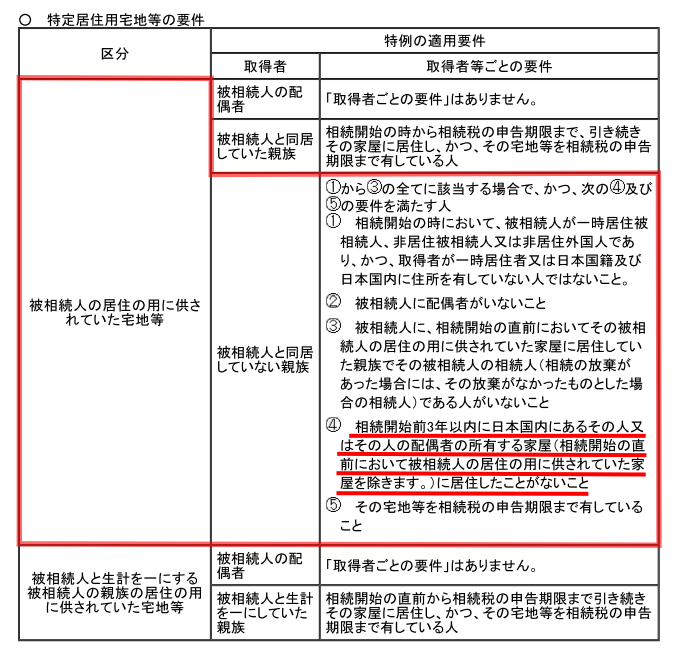

小規模宅地の特例のうち、「特定居住用宅地」は、故人が住んでいた自宅の土地が8割減となる特例です。

配偶者がいれば、配偶者は適用を受けられます。

同居している子供も受けられます。

また、別居している子供でも、配偶者や同居親族がいなければ、つまり空き家になるのであれば受けることができます。ただし、その子供、またはその子供の配偶者が持家を所有していないことが条件となります。

下記の図の赤枠のところです。

持ち家を持っていない子供が対象であることから、「家なき子特例」などと呼ばれています。

そこで、持ち家を別の親族に売却して、持ち家でなくなるという方法があります。

所有者でさえなければ良いので、住んでいる家を息子(故人からみれば孫)名義とし、引き続き居住します。

そのような特例の使い方を封じるため、税制改正大綱では、自己または自己の配偶者だけでなく、特例を受けたい子供の3親等内の親族や同族会社名義の家に住んでいる場合も適用不可になるとされています。

今回の特例は、平成30年4月1日以降の相続から適用される見込みです。

なお、配偶者や同居親族について変更はありませんので、今まで通りのままとなります。

#平成30年度税制改正大綱#小規模宅地の特例の見直し#相続税#家なき子#自宅の評価#静岡の相続

風岡税理士が執筆した論文「特集:歩道状空地と私道の評価実務~「不特定多数の者の通行の用に供されている私道」の判断~」が税経通信第73巻第1号に掲載されました。

相続財産としての私道の評価について、理論と実務を整理しています。

#静岡の相続#私道の評価#財産評価基本通達#不特定多数の者の通行の用#特定の者の通行の用#建築基準法上の道路#開発行為#開発道路#位置指定道路#私道はなぜ3割か#平成26年10月15日判決#平成17年11月30日判決

牧之原市の終活支援プロジェクトに協賛させて頂きました。

生きてきた軌跡、思いを記すエンディングノートです。

エンディングノートは、病気になったときの延命治療や財産内容、葬儀に対する希望だけでなく、自分史を子孫に遺す役割があります。

#牧之原市#終活支援プロジェクト#エンディングノート#静岡の相続#初回面談無料#遺言書#遺産整理#自分史

風岡税理士がTAP東京アプレイザルにおいて「相続税申告で最重要論点 名義預金・名義株の税務判断」と題する講演を行いました。

風岡税理士が執筆した論文「特集:減額要因が含まれる土地の相続税評価の実務ポイント~利用状況からみた減額要因~」が月刊税理第60巻14号に掲載されました。

相続税における私道の評価や、歩道状空地の最高裁判決について論じています。

#相続専門#私道の評価#不特定多数の者の通行の用に供されている道路#特定の者の通行の用に供されている道路#歩道状空地#最高裁平成29年2月28日#土地の評価#土地の減額

10月5日、国税庁等のホームページに広大地の改正について、以下の情報が公表されました。

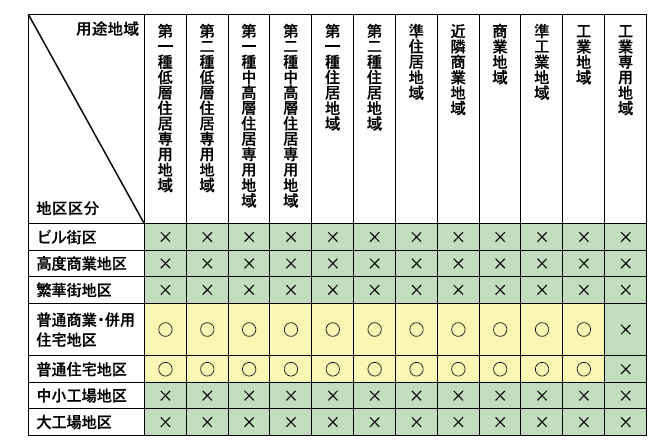

相続税の土地評価は、路線価に基づいて行われますが、路線価図では、以下の7つの地区区分に分けられています。

(1)ビル街区

(2)高度商業地区

(3)繁華街地区

(4)普通商業・併用住宅地区

(5)普通住宅地区

(6)中小工場地区

(7)大工場地区

改正後の「地積規模の大きな宅地」は、路線価図でいう、「普通商業・併用住宅地区」及び「普通住宅地区」に限られることとなりました。

ビル街区や高度商業地区は、もともと容積率が高く、大工場地区は、もともと標準的な地積が大きいエリアですので、改正前の広大地が適用できなかったといえます。

影響を受けるのは、中小工場地区といえます。中小工場地区は、場合によっては広大地が適用できるケースもありました。改正後は適用ができないということになります。

また、都市計画では、国土を市街化区域と市街化調整区域にわけ、市街化区域においては、地域を12区分しています。これらを用途地域といいます。

(1)第一種低層住居専用地域

(2)第二種低層住居専用地域

(3)第一種中高層住居専用地域

(4)第二種中高層住居専用地域

(5)第一種住居地域

(6)第二種住居地域

(7)準住居地域

(8)近隣商業地域

(9)商業地域

(10)準工業地域

(11)工業地域

(12)工業専用地域

改正後の「地積規模の大きな宅地」は、「工業専用地域」に所在する宅地は含まれないものとされました。

地区区分と用途地域の関係をまとめると、下図のとおりです(表中の「○」は規模格差補正が適用できるもの、「×」は適用ができないものを示します)。

#静岡の相続#相続専門#広大地#地積規模の大きな宅地#財産評価基本通達#著しく広大#通達改正#平成30年#国税庁#資産評価企画官情報#広大地影響#パブコメ#中小工場地区#地区区分

10月5日、国税庁等のホームページに広大地の改正について、以下の情報が公表されました。

②「財産評価基本通達の一部改正について」通達等のあらましについて(情報)

③パブリックコメント「「財産評価基本通達」の一部改正(案)に対する意見募集の結果について」

広大地通達の改正は、平成30年1月1日から適用されます。

そこで、何回かに分けて、広大地通達の改正のポイントを紹介していきたいと思います。

今回は、「地積規模の大きな宅地」の定義です。

新通達では、地積規模の大きな宅地を、三大都市圏においては500㎡以上、それ以外の地域においては1,000㎡以上の土地と定義しています。

「地積規模の大きな宅地」の評価は、戸建住宅用地として分割分譲する場合に発生する減価を反映させることを趣旨としていますので、この点は旧広大地と違いはありません。

新広大地も、戸建住宅用地としての分割分譲が法的に可能であり、かつ、戸建住宅用地として利用されるのが標準的である地域に所在する宅地が対象となりますので、通達では、画一的に、三大都市圏では500㎡以上の地積の宅地、それ以外の地域では1,000㎡以上の宅地としているのです。

改正前において、広大地は、評価対象地が「その地域の標準的な宅地の地積に比し著しく広大」でなければならないとされていました。

この“著しく広大か否か”の判定が非常に困難だったわけです。

“著しく広大か否か”については、原則として、都市計画法に定める開発許可面積基準を超えていれば該当するとされていましたが、開発許可面積基準以上であっても、その周辺地域の標準的な地積と同規模である場合は、広大地に該当しないとされていました。

改正案では、この例外が撤廃され、地積だけで判断できるようになりましたので、要件が明確化されました。

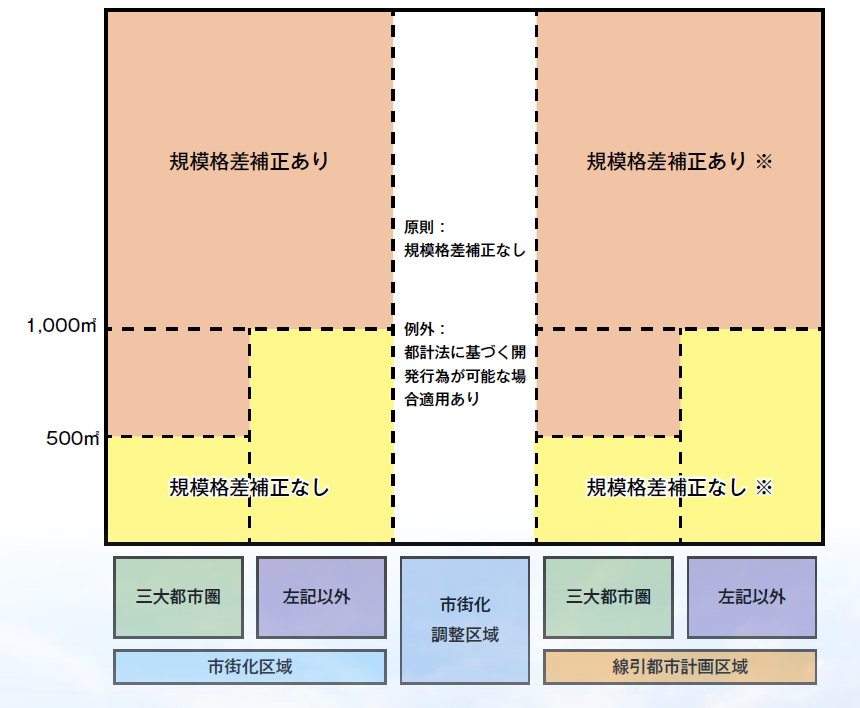

改正案における規模格差補正率の面積基準のイメージは以下のとおりです。

(出典)風岡範哉「広大地評価の改正案のポイントとその影響」ビズアップ総研

※非線引き都市計画区域については、明確な記載がありませんが、条文からは上記の扱いになると考えられます。

#静岡の相続#相続専門#広大地#地積規模の大きな宅地#財産評価基本通達#著しく広大#通達改正#平成30年#国税庁#資産評価企画官情報#広大地影響#パブコメ

風岡税理士が大和建設㈱主催の第46回駿河みらい塾において「遺産分割と税金対策」と題する講演を行いました。

#静岡の相続#相続税相談センター#初回面談無料#駿河みらい塾#税制改正#もめない相続#遺産分割#税金対策#相続対策#生前贈与の方法

10月11日、第15回しんきんビジネスマッチング静岡2017に参加いたしました。

当日は多くの方と情報交換をさせて頂きありがとうございました。

#しんきんフェア2017#相続専門#ツインメッセ静岡#ビジネスマッチング#静岡の相続は風岡範哉税理士事務所へ#ペガサート6階

弊所がダイヤモンド・セレクト「相続・贈与・事業承継のプロフェッショナル名鑑」(ダイヤモンド社・平成29年9月28日刊)に掲載されました。