-

最近の投稿

アーカイブ

カテゴリー

投稿日カレンダー

2026年7月 日 月 火 水 木 金 土 « 3月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

相続税の税務調査のシーズンも中盤を超え、そろそろ結論を出さなければならない時期となりました。

一般的に税務調査は7月頃より始まり、遅くても年末頃を目安に結論を出します。

税金は、どの税理士さんに依頼しても同じ・・となるのが理想的ですが、というかそうならなければならないのですが、実際はそうではありません。

なぜなら税法にはどうしてもグレーゾーンがあるからです。

法人税でいうと、例えば、会社は社長や社長の奥様に給料を払います。

給料は経費となりますので、給料を多くすれば法人税は低くなります。

そこで、いくらまで経費として認めるかが問題となります。

これは個々に業務の実態や会社への貢献度、勤務時間数などケースバイケースなので、なかなか法律でいくらまでなら良いと決めることができません。

また、法律に「社長の給料を5,000万円まで経費として認める」と書くと、年商5億円の会社の5,000万円と、年商6,000万円の会社の5,000万円とで全く意味合いが異なってきます。

したがって、個々の会社の状況、勤務実態、貢献度などを総合的に勘案していくらが適正なのかを個別事案にしたがって判断しますので、納税者、税理士、税務職員と判断する人によって税金が違ってくるということになります。

相続税でいうと、土地の時価を1億円と見積もった人と、8000万円と見積もった人とでは税額が変わってきます。

故人からすでに贈与を受けた財産であると判断する人と、贈与は名ばかりで実態は故人の財産であると判断する人とでは結論が変わってきます。

そして、それが税務調査で問題となります。

時価1億円と考える税務職員と時価8000万円と考える税理士という対立構造です。

それぞれ正しいと考える理屈があります。税務職員のいう理屈が正しいと思えば修正申告をしますが、納税者の方が考える理屈が正しいと思うのであれば納得がいくまで検討すべきです。

相続税専門で行っていますと、毎日相続税務ばかり研鑽しています。

グレーゾーンの頃合いも経験や裁判例により裏付けがなされる面もあります。

贈与の成否、重加算税、土地の評価など、納得いかないが税理士さんの説明のままに修正申告をしたという話もあります。

もし税務調査の指摘に納得のいかない面がありましたらセカンドオピニオンとして弊所をお使いください。

【1つの事実を2つの目で見る】

#相続専門#税務調査#名義預金#土地評価#重加算税#査察#修正申告#過少申告加算税#無申告加算税#審査請求#税務訴訟#税理士セカンドオピニオン#静岡での相続なら

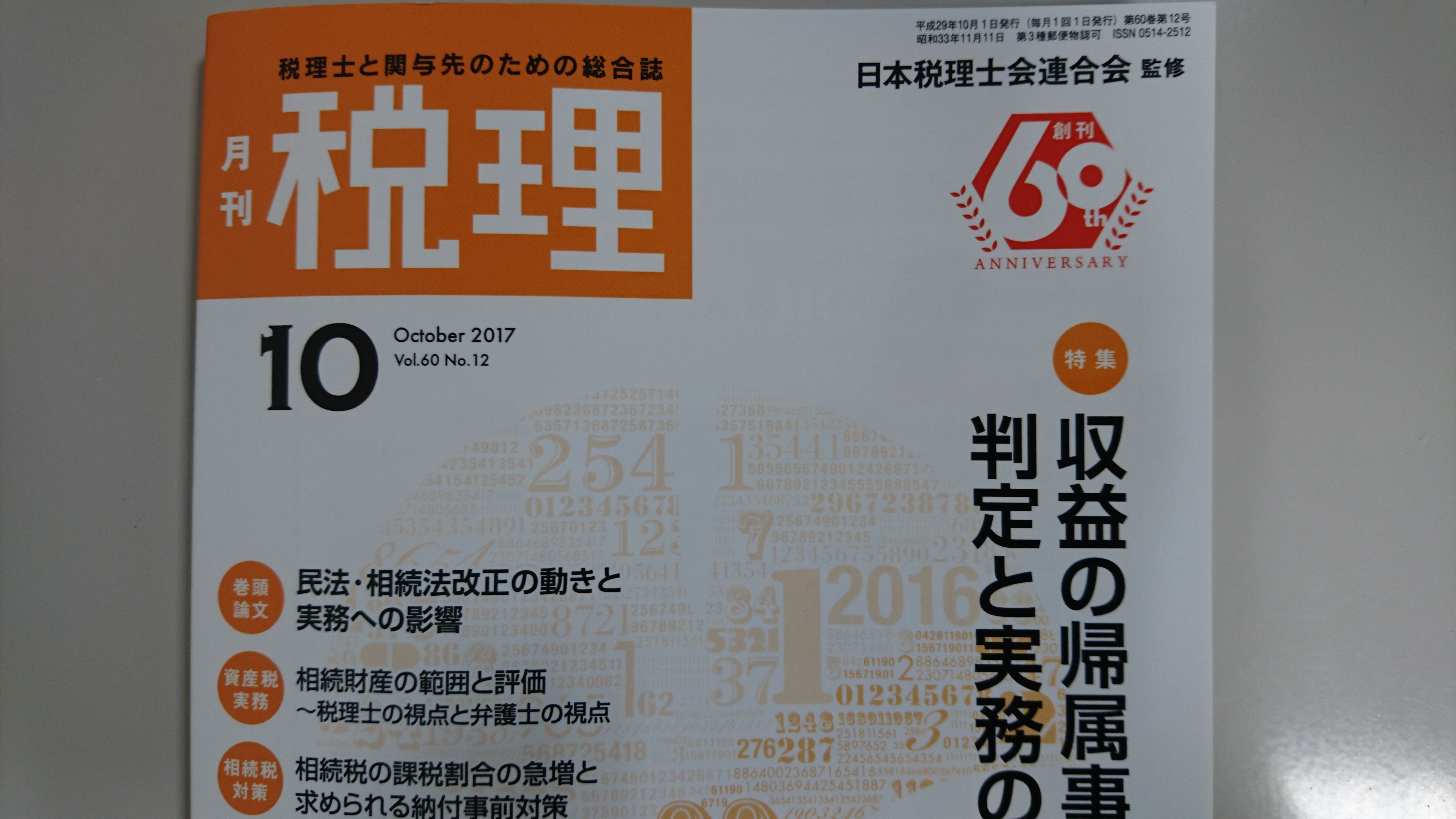

風岡税理士・雫田弁護士が共同執筆した論文「相続財産の範囲と評価~税理士の視点と弁護士の視点~」が月刊税理第60巻第12号に掲載されました。

#静岡#相続専門#相続税#遺産分割#特別受益#寄与分#遺産分割調停#生命保険金#みなし相続財産#相続財産#税理士#弁護士#遺産紛争解決

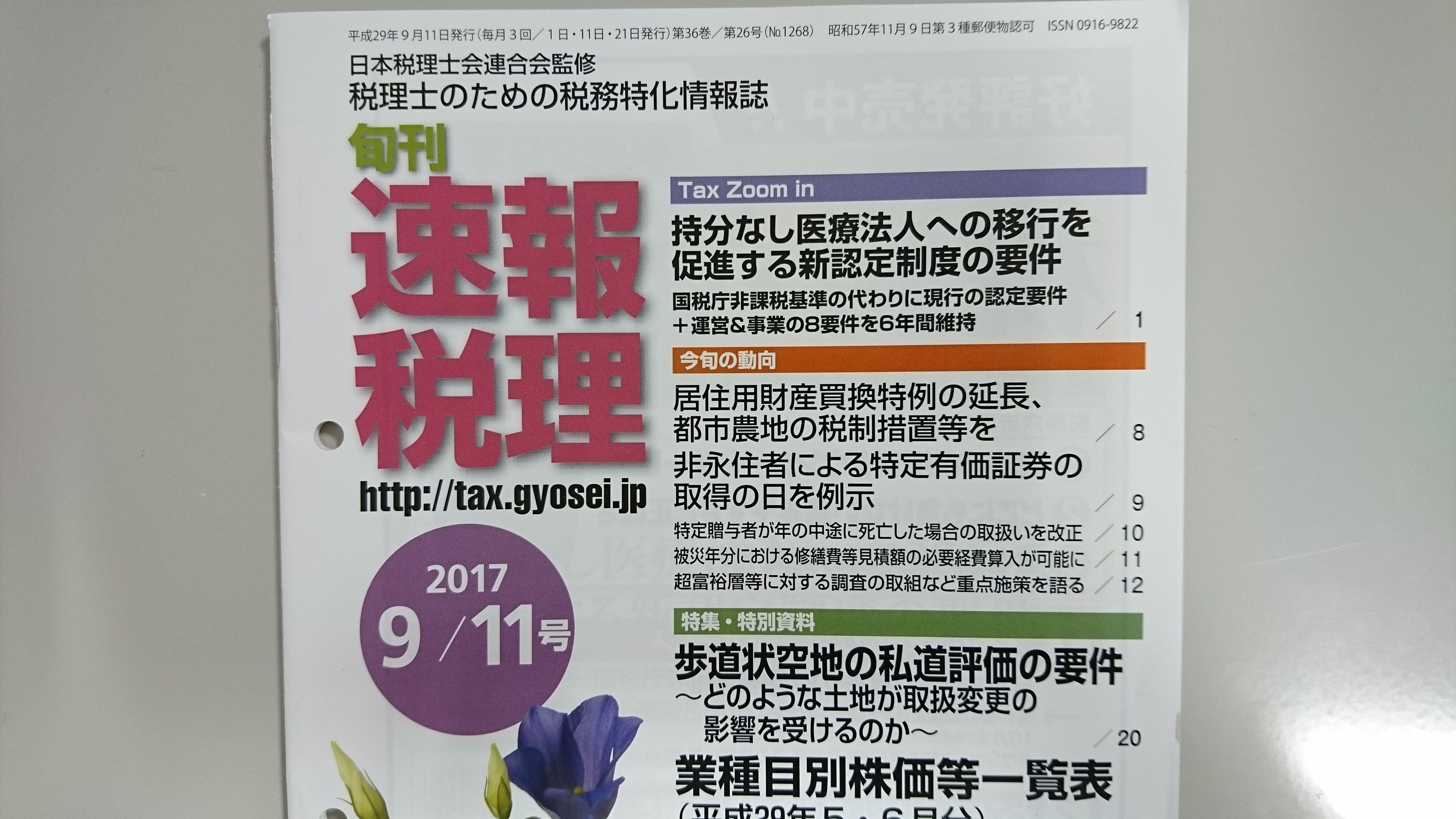

風岡税理士が執筆した論文「歩道状空地の私道評価の要件~どのような土地が取扱変更の影響を受けるのか~」が速報税理2017年9月11日号に掲載されました。

#相続専門#静岡#税理士#歩道状空地#最高裁平成29年2月28日#開発許可#開発指導要綱#自治体#国税庁#質疑応答事例

風岡税理士が法律・税金・経営を学ぶ会において「これだけ変わる広大地評価改正による影響」と題する講演を行いました。

相続税額に大きな影響を与える「広大地」

それゆえに、これまで税務署との間で多くのトラブルが生じていました。

その広大地通達が平成30年より改正となります。

#静岡での相続#相続税相談センター#相続専門#土地の評価#セミナー#広大地#規模格差補正率#地積規模の大きな宅地の評価#平成29年中の贈与#税務調査#税制改正

意外と知られていないのが生前贈与の方法です。

生前贈与は、最もシンプルな相続税対策として行われています。

贈与は、お金や株、土地でも渡せます。

1年間に110万円までなら非課税で税務署への申告も不要です。

これはもらった人単位で考えます。

1年間に父から110万円、母から110万円もらった場合は、合計220万円となり、贈与税の申告が必要となります。

あげる方からみれば、何人にもあげることができます。

例えば、長男、二男、長男の嫁、長男の子、二男の嫁、二男の子で6人に渡せます。

660万円、2年間で1,320万円、10年間で6,600万円財産を移せます。

ただし、いくつか注意点があります。

贈与は、民法上、あげた人ともらった人が認識しないと成立しません。

つまり、あげたことになっているというのは贈与したことにならないのです。

したがって、まずは通帳から通帳へお金を移し、証拠を残します。

現金で手渡ししても良いですが、お金をあげたという証拠が残った方が望ましいです。

そして、その通帳や印鑑を本人が管理していなければなりません。

あげる人が通帳を管理したままだと、子や孫の名義を借りただけとみなされます。

もらった人が通帳の存在を知らないということはもってのほかです。

贈与契約書を作りましょう。

あげた、もらったがわかる書類があることが望ましいです。

あげる人の署名・押印、もらう人の署名・押印、日付、金額が書いてあれば形式は細かくありません。印鑑は認印で可能です。

契約書はなくても贈与は成立しますが、貸し借りとの区別がつかないことになります。

基礎控除を上回る金額であれば、贈与税申告書を提出しなければなりません。

ただし、申告をしていれば安心ではありません。

上記の通り、現物を渡していなければあげたことにはなりません。

一方、申告がなかったとしても、納税がされてないというだけで、贈与の事実は認められます。

いずれにしても、「あなたに通帳を作ってあるから」は相続税対策にはならず、相続財産となってしまいます。

現物を渡し、管理・支配を移しておく必要があります。

#静岡#相続専門#相続税#遺産分割#名義変更#税理士#相続税申告#税務調査#生前贈与#タンス預金#専業主婦#定期積金#保険#住宅取得資金#110万円#孫#嫁

相続人にはなれる人となれない人がいます。

相続人に当てはまらないと財産を相続することはできません。

配偶者は常に相続人になります。

配偶者と血族関係者のセットとなります。

血族関係者は順位があります。

第1順位の人がいれば、配偶者と第1順位の者。

第1順位の人がいなければ、配偶者と第2順位の者。

第2順位の人がいなければ、配偶者と第3順位の者。

第4順位はありません。

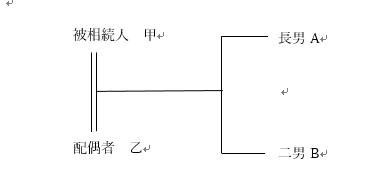

今回は第3順位についてです。

親と子がいない方、結婚していない方が該当します。

被相続人に親や子がいない場合、兄弟姉妹が相続人となります。

配偶者と兄弟姉妹が相続人である場合、配偶者が4分の3、兄弟姉妹が4分の1となり、兄弟姉妹が2人以上のときはこれを等分します。

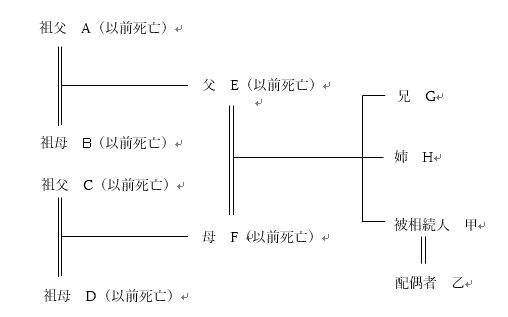

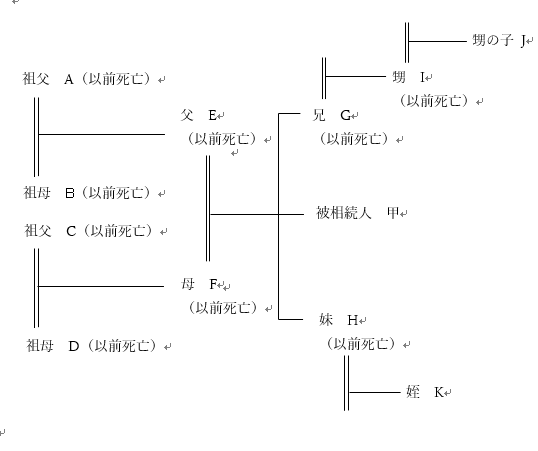

<ケース1>

下図の場合、親も亡くなっており、祖父母も全員亡くなっていますので、配偶者と兄弟姉妹が相続人となります。乙が4分の3、Gが8分の1、Hが8分の1となります。

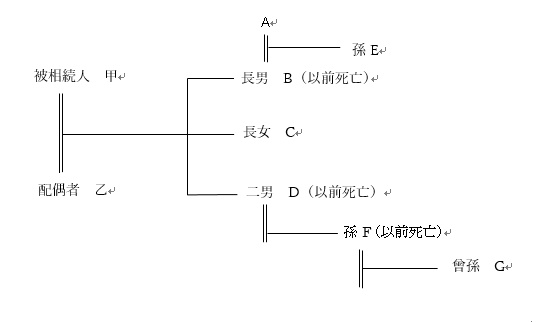

<ケース2>兄弟姉妹の代襲相続

一つ重要なポイントがあります。

相続人となる兄弟姉妹が既に死亡しているときは、その人の子供が相続人となりますが、兄弟姉妹の代襲相続は、一代に限られます。

下図の場合、姪のKは代襲相続人となりますが、甥の子であるJは代襲相続人とはなりません。したがって、法定相続分は、Kが100%となります。

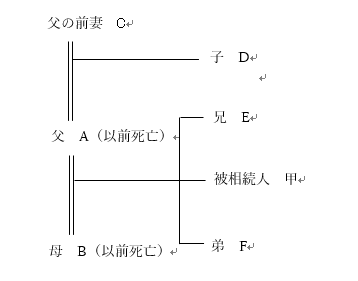

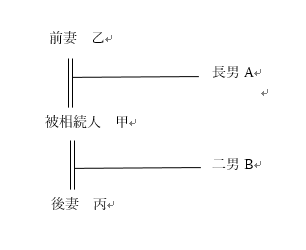

<ケース3>異母兄弟

もう一つ重要なポイントがあります。父が再婚したような場合の異母兄弟です。

異母兄弟がいる場合は、その異母兄弟も兄弟姉妹として相続人になります。

ただし、父母の一方のみを同じくする兄弟姉妹(これを半血兄弟姉妹といいます)の相続分は、父母の双方を同じくする兄弟姉妹(これを全血兄弟姉妹といいます)の相続分の2分の1となります。

下図の場合、EとFが相続人になりますが、異母兄弟であるDも相続人となります。

ただし、法定相続分は、Eが5分の2、Fが5分の2、Dは5分の1となります。

(嫡出子と非嫡出子の差はなくなりましたが、全血兄弟姉妹と半血兄弟姉妹の差はありますので留意が必要です。)

なお、父の前妻Cは相続人にはなりません。

なお、兄弟姉妹の相続は、相続税が2割加算されます。

#相続専門#法定相続分#兄弟姉妹#全血兄弟姉妹#半血兄弟姉妹#異母兄弟#結婚していない#相続人#兄弟姉妹の代襲相続#静岡#遺産相続#税理士#相続手続き#甥姪の相続権

相続税の申告は、遺産が基礎控除を下回ると必要ありません。

ただし、相続税の申告は必要ないと言っても

故人の銀行の預金の相続手続きや戸籍の収集、自宅の登記の変更など、

様々な手続きがあります。

遺産分割協議書を作成しなければならない場面があります。

ご相続の手続きでお困りの際は、まずは当事務所まで、お気軽にご連絡ください。

初回相談無料です。

遺言書がある場合もまずはご相談ください。

#銀行手続き#預金解約#相続登記#名義変更#遺産分割#相続税申告#相続届#除籍謄本#改製原戸籍#戸籍謄本#除住民票#法定相続情報証明制度

養子の相続分についてです。

養子は、縁組の日から、養親の子としての身分を取得し、相続人となります。

<ケース1>養子縁組

下図の場合、甲の相続人は、乙が2分の1、実子Eと養子Dがそれぞれ4分の1となります。

Dは実父母との関係も残りますので(特別養子でない限り)、養親の甲乙からも、実父母のABからも相続することができます。

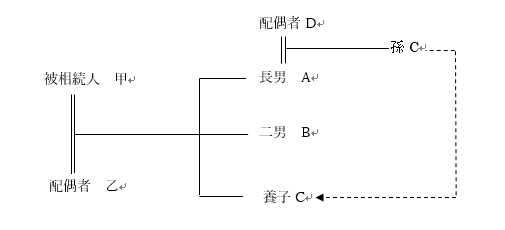

<ケース2>孫養子

相続対策などで実務上多いのが孫養子です。

下図の場合、甲の相続人は乙が2分の1、Aが6分の1、Bも6分の1、Cも6分の1となります。

なお、孫養子Cは、甲の相続をする場合、相続税が2割増しになることに注意が必要です。

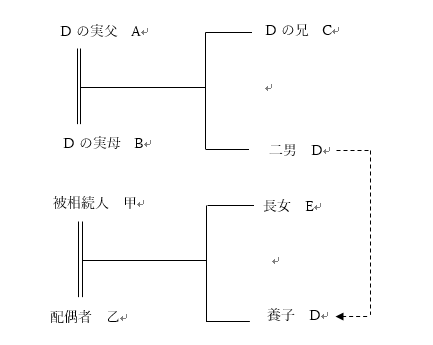

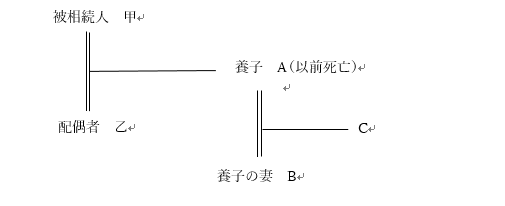

<ケース3>養子の子の代襲相続権

養子の子の代襲相続権は、少しややこしい論点です。

養子の子(つまり孫)が代襲相続人となれるか否かは、その子の出生が先か、養子縁組が先かで変わってきます。

つまり、子連れで養子となった場合は、代襲相続しません。

下図の場合で、甲とAの養子縁組より前に生まれていたCは代襲相続人になりません。

一方、甲とAの養子縁組後、Cが生まれた場合は、Cは代襲相続人として甲の財産を相続できます。

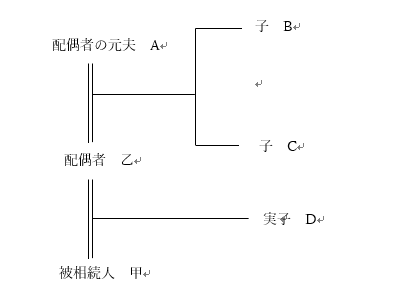

<ケース4>連れ子結婚

被相続人の配偶者に前の夫との子供がいる場合、その間の子は養子縁組しない限り相続権はありません。

下図のBとCは養子縁組をしていれば甲の財産を相続できますが、養子縁組をしていなければ、乙とDが相続人となります。

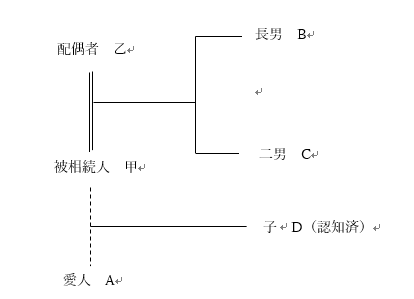

<ケース5>婚外子がいる場合

今の配偶者以外の方(いわゆる愛人)とできた子供は、認知をしなければ相続人とはなりません。認知をすれば嫡出子と同様の相続分が与えられます。

下図の婚外子Dは、認知をされていれば相続分は6分の1、認知されていなければ甲を相続することはできません。

#相続人#養子縁組#相続税申告#戸籍謄本#改製原戸籍#除籍謄本#代襲相続#孫養子#連れ子#認知#婚外子#嫡出子#非嫡出子#養子の子の代襲相続

相続人にはなれる人となれない人がいます。

相続人に当てはまらないと財産を相続することはできません。

配偶者は常に相続人になります。

配偶者と血族関係者のセットとなります。

血族関係者は順位があります。

第一順位の人がいれば、配偶者と第一順位の者。

第一順位の人がいなければ、配偶者と第二順位の者。

第二順位の人がいなければ、配偶者と第三順位の者。

第四順位はありません。

第一順位は子(場合によっては孫)といった直系の下世代です。

<ケース1>妻と子供

配偶者と子供が相続人である場合、配偶者が2分の1、子が2分の1となります。

子が2人以上のときは2分の1をさらに等分します。

下図の場合、乙が2分の1、Aが4分の1、Bも4分の1が法定相続分となります。

<ケース2>代襲相続人

子供が先に亡くなってしまっているときは、その子の子(孫)が相続人となります。

子も孫もいるときは、死亡した人により近い世代である子の方を優先します。

下図の場合、乙が2分の1、長男筋はBが先に亡くなっているので代わりにEが6分の1、Cが6分の1、二男筋はD及びFが先に亡くなってしまっているので代わりに曾孫のGが6分の1が法定相続分です。

いずれにしても、上の世代よりも下の世代が先に亡くなることは避けたいものです。

<ケース3>再婚

被相続人が再婚をしている場合は、配偶者(後妻)と後妻との子に加えて、前妻の子も相続人となります。

下図の場合、後妻の丙が2分の1、AとBがそれぞれ4分の1となります。

配偶者は1人となりますので前妻は相続人にはなりません。

実家をA側で引き継ぐのか、後妻側で引き継ぐのかもめやすいといえます。

遺言書を遺しておきたいパターンです。

#相続人#配偶者#相続税申告#戸籍謄本#改製原戸籍#除籍謄本#直系尊属#直系卑属#遺言書#後妻の相続#法定血族#法定相続分#法定相続人#姻族

同じ医師免許にも外科や内科、眼科、精神科と様々あります。

さらに歯医者という1分野でも、一般診療のほか、口腔外科、インプラント専門、矯正専門などそれ専門で行う医院があります。

相続税に専門特化していると何が違うのでしょうか。

専門というからにはそれなりの件数(経験)があります。

経験していると、自信をもってスピーディに対応できます。

何事も経験していないことは、入念に調べ、研究し、対応します。時間がかかります。

経験に基づく選択肢が提供できます。

良い専門家とは、選択肢を与えてくれる、また、各選択肢のメリット・デメリットを提供してくれる方だと思います。

「方法はAしかありません。」

もしかしたら、Bの方法を提示してくれていたらBを採ったかもしれません。

「習うより慣れろ」ではありませんが、より多くの経験があることで、多様な選択肢を提供できます。

何より節税につながります。

土地や株式といった財産の評価は減点方式で評価を行います。

減点ポイントを見逃すと、高めの評価、すなわち税金が高くつきます。

経験していると、どこが減点ポイントか身にしみ付いており漏れがありません。

また、日々相続税を研究していますのでマニアックな減点ポイントにも対応できます。

税務には、法人税、所得税、消費税、相続税、住民税、固定資産税、事業税、国際課税など様々な分野があります。

税務六法の厚さだけでもこのぐらいになります。

1人の専門家で全てを適正に処理するのはなかなか難しい時代になっています。

#相続専門#相続税専門#静岡での相続#税理士#静岡県#静岡市#葵区#駿河区#清水区#土地評価#節税#還付#相続対策#税務調査#贈与税#税務署