-

最近の投稿

アーカイブ

カテゴリー

投稿日カレンダー

2026年7月 日 月 火 水 木 金 土 « 3月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

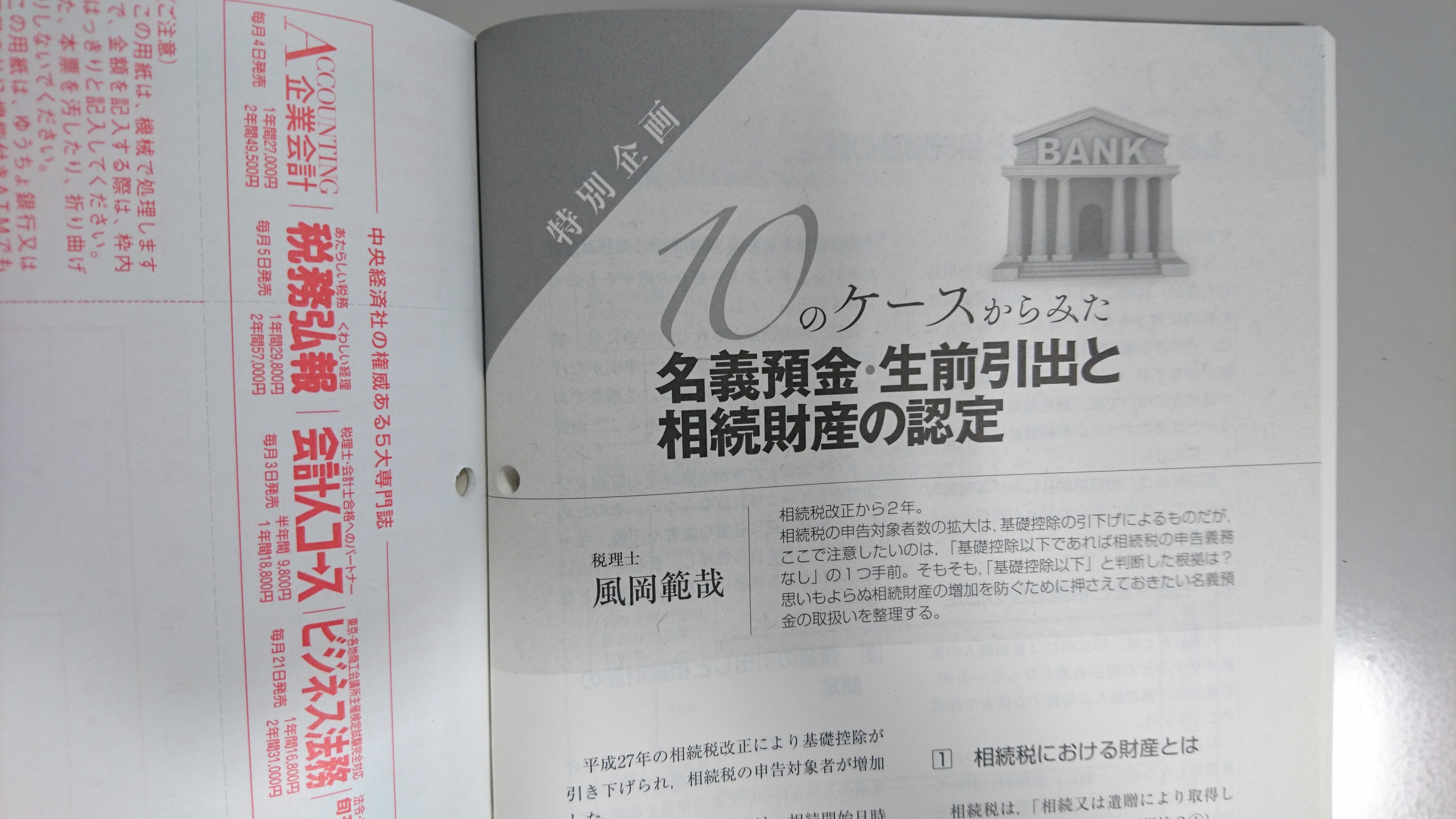

風岡税理士が執筆した論文「10のケースからみた 名義預金・直前引出と相続財産の認定」が税務弘報65巻10号に掲載されました。

平成29年9月10日(日)瀬名公民館にて相続無料相談会を開催します。

当日は風岡税理士と平田行政書士がご相談にお答えします。

予定していた相談枠が予約で埋まりました。

ありがとうございます。

この相談会は、6月11日(日)に続き第2回目となります。

相続について、誰に相談していいのかわからない、なかなか相談できる機会がない、

そんな声にお応えすべく地域密着で始めたものとなります。

相談会をさせて頂いて、相続については大変関心があるのだと感じております。

地域に根差した活動を行っていきます。

相続のお悩みについては相続税専門の“静岡相続税相談センター”へご相談ください。

相続が発生された方で多い悩みは・・

・何から進めてよいかわからない。

・相続税がどのくらいかかるのか。

・相続人間の話し合いを早く進めたい。

・いくつかの税理士の見積もりを見たい。

・遺言書があるけど手続きはどのようにしたらよいか。

各家庭において、最適な進め方があります。まず、進める前にご相談ください。

将来の相続が心配な方で多い悩みは・・

・分け前をめぐりトラブルにならないか不安

・相続のことを話すきっかけがない

・相続税が払えるか心配

・所有している土地の節税策はないか

・成年後見をした方がよいのか

・ほかの相続人と会ったことがない(異父母兄弟、遠い従兄弟など)。

・事業をうまく引き継げるか不安

・今後農地をどうしたらよいか

・遺産相続のことが難しくてよくわからない

といった悩みを多く聞きます。

初回面談は無料となりますので、お気軽にお問合せ下さい。

相続税や贈与税における土地の評価は、簡便的に土地を評価できるように評価基準が設けられています。

市街地においては路線価方式、それ以外の地域では倍率方式です。

路線価方式は、路線価にその土地の形状や個別事情に応じた各種補正を行い、最後に面積を乗じて計算する方法をいいます。

倍率方式は、路線価が定められていない地域の評価方法をいいます。

倍率方式においては、その土地の固定資産税評価額に一定の倍率を乗じて計算をします。

その路線価方式や倍率方式は法律ではありません。国税庁の実務上の取扱いです。

路線価方式はなぜ広く認められているのでしょうか。

このように評価基準制度がとられている理由は、

・土地の客観的な価額を的確に把握することが容易ではないこと、

・各自が個別的に評価をすると、採用した資料等によって評価額に格差が生じること、

・税務署の事務負担が重くなること

・画一的に評価する方が、納税者間の公平、納税者の便宜、徴税費用の節減という見地からみても合理的であること

とされています。

また、路線価方式は、簡易な不動産鑑定と定型的補正とを組み合わせた方式として評価され、不動産鑑定評価理論に照らしても不合理とは言えないと考えられています。

そのため路線価方式は、「これを不合理とする特別の事情」がない限り、合理的な方法とされています。

したがって、不動産業者の査定価格や不動産鑑定士の鑑定評価書は、「路線価方式を不合理とする特別の事情」がない限り採用できないものとされています。

毎年、国税庁から、相続税の税務調査の件数や申告漏れがあった件数などが公表されています。

平成27事務年度(平成27年7月1日から平成28年6月30日)における実地調査の件数は11,935件でした。

前年(平成26事務年度)は12,406件でしたので3.8%減少しています。

平成23年に国税通則法(税務調査手続き)の大きな改正があり、調査官の事務作業が増加したこともあって、調査件数は年々減少傾向にあります。

実地調査件数11,935件のうち、申告漏れ等の指摘があった件数は9,761件で、申告漏れ割合は81.8%となっています。

税務調査がくると、なんと8割は追徴課税がなされるのです。

申告漏れの多い財産の内訳は、現金・預貯金等1,036億円が最も多く、続いて土地410億円、有価証券364億円の順となっています。

追徴税額(加算税を含む。)は583億円で、実地調査1件当たりでは489万円となっています。

注目すべき重加算税の賦課件数は1,250件、申告漏れが指摘された件数のうち重加算税が賦課された割合は12.8%となっています。

国税庁が昨今力を入れているのが海外資産絡みの事案です。

資料情報や相続人・被相続人の居住形態等から海外資産の相続が想定される事案など、海外資産関連事案については、本事務年度においても積極的に調査を実施するとされています。

もう一つ力を入れているものが無申告事案です。

無申告事案は、申告納税制度の下で自発的に適正な申告・納税を行っている納税者の税に対する公平感を著しく損なうものであることから、資料情報の更なる収集・活用など無申告事案の把握のための取組を積極的に行い、的確な課税処理に努めるとされています。

なお、平成27事務年度に行われている調査の対象は、改正前の平成25年に申告された事案が主な対象となっています。

したがって、平成27年改正の影響は数値にはまだでてきません。

平成27年分の相続税申告への税務調査の統計が公表されるのは平成29事務年度となります。

静岡相続税相談センター/風岡範哉税理士事務所はペガサート6階にあります。

御幸町図書館の上です。

夜はこんな感じです。

セノバの向いです。買い物ついでにお寄りください。

新静岡駅からは地下で直結しています。

#静岡#相続専門#税理士#静岡駅#新静岡駅#駅5分#ペガサート#御幸町#伝馬町#呉服町#セノバ#御幸町図書館#SOHOしずおか#静岡市産学交流センター#ビネスト

木村弘之亮先生古希記念論文集に「相続財産の認定における推定課税の要否」と題する論文を献呈させて頂きました。

世の中、どうにかしたくても、どうにもならないことはあります。

その一例がタワーマンションの評価見直しです。

固定資産税評価の見直しが急がれていますが、

この議論は単に家屋の固定資産税評価の調整の話であって

相続税の節税問題の解決にはつながりません。

相続の節税問題は、家屋の固定資産税の評価を見直しても焼け石に水。

問題の本質は土地の評価にあるのです。

タワーマンションの所有者は、敷地権という形で土地を共有しています。

マンションの所有者、例えば500とか700名などで土地を共有しています。

一般的に、土地は路線価×地積で評価します。

土地を共有している場合は、その持分で按分します。

普通の土地を、例えば、路線価20万円1万㎡の土地を4人で所有していると

20万円×1万㎡÷4人=5億円となります。

ところが、タワーマンションの土地は

20万円×1万㎡÷500人=400万円といったイメージです。

建物も、専有面積はそれほど大きくはないので

土地・建物の評価は何百万円から、高くても2千万円程度です。

タワーマンションの相続税評価額は、実勢時価と比べて、半分以下となるのが一般的です。

戸数が多い場合や、敷地が小さい場合は、10分の1にもなっています。

相続税・贈与税の実務では、この実勢時価と相続税評価額の大きな乖離が問題とされています。

故人が、現金をもって亡くなれば5,000万円が課税の対象となります。

これに対し、マンションを購入すれば500万円と評価され、4,500万円も評価が圧縮されます。

そこで、このような評価の乖離を埋めるべく、タワーマンションの評価の見直しが検討されています。

まず土地の評価の見直しはどのようにしたらよいのでしょうか。

土地は、これまで伝統的に共有地は、「路線価×地積×持分」とされてきました。

路線価図において、タワーマンション敷地だけ路線価を高くするわけにはいきませんので、土地の評価を見直すことは難しいといえます。

次に家屋の見直しです。

マンションの価格は、階層と方位に影響されますが、家屋評価にはそれが考慮されていなかったというものです。

家屋の評価は、この家屋をいま建築したらいくらかかるかといった再建築価格をベースに、経年減価をして現在評価額を算出します。

タワーマンションも、普通のマンションも、戸建ても皆このような評価を行います。

階層加算ですが、そもそもタワーマンションは1億のものが1000万円、5000万円のものが500万円で評価されているのが問題とされているのです。

例えば、20階建てのマンションの実勢時価が5,000万円であるのに対して、固定資産税評価額が500万円であるとします。

実勢に近付けるとしたら、今500万円であれば、5階を4倍の2000万円に、20階を7倍の3500万円にといった具合です。

タワーマンションだけ、階層別に、固定資産税評価を4倍、7倍にする合理性はあるのでしょうか。

いくら階層加算をしたところで、相続評価の見直しにはつながりません。焼け石に水です。

風岡税理士が執筆した論文「緊急企画 検証!広大地評価通達の改正案~改正案のポイントと実務に与える影響」が速報税理36巻22号に掲載されました。

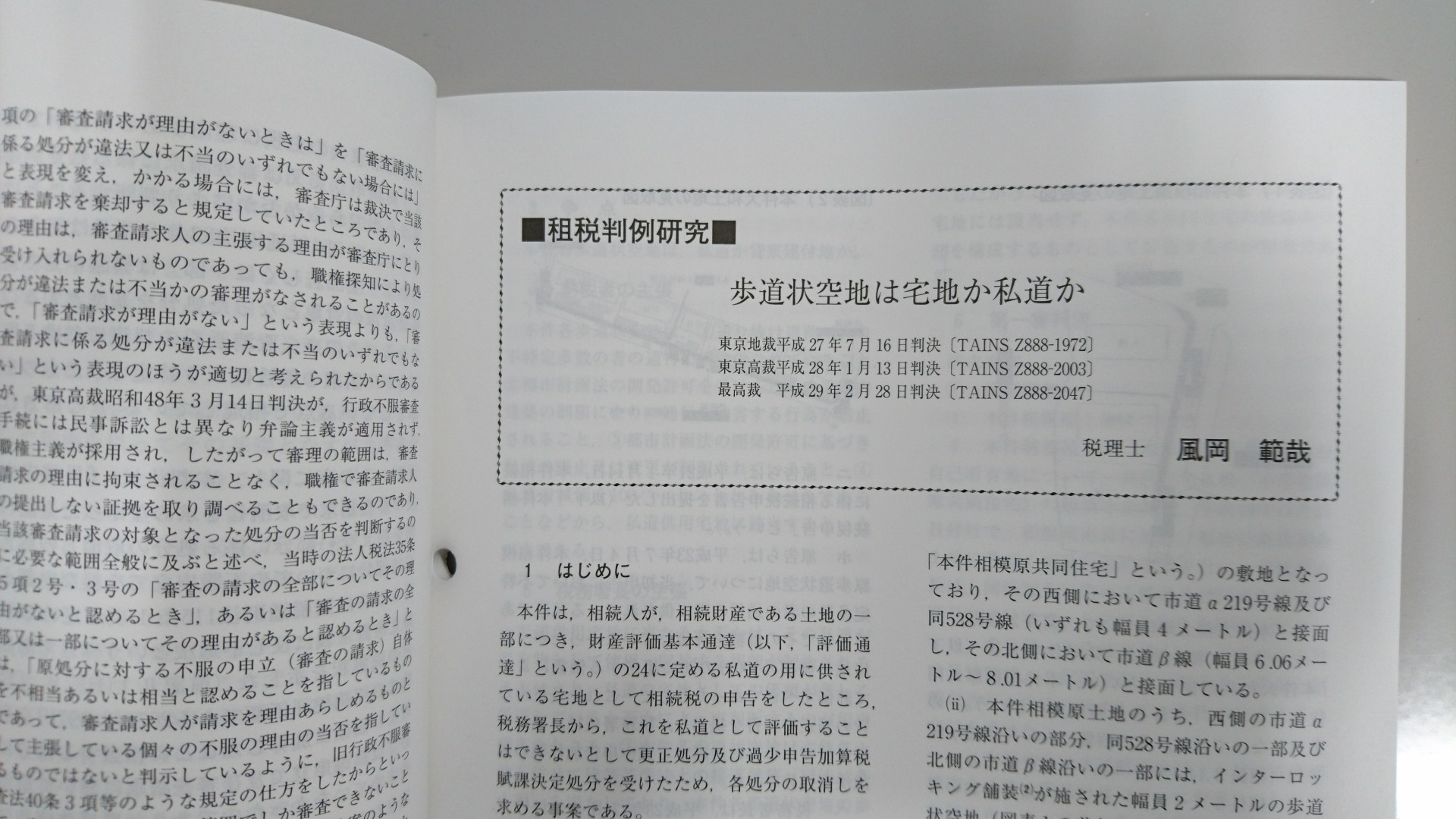

風岡税理士が執筆した論文「歩道状空地は宅地か私道か」が月刊税務事例49巻8号に掲載されました。