-

最近の投稿

アーカイブ

カテゴリー

投稿日カレンダー

2026年7月 日 月 火 水 木 金 土 « 3月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

市街地農地は、従来、宅地化すべきものでした。

ところが国は、近年、市街地農地を残そうという政策に転換しつつあります。

これに伴い、税制も改正が行われています。

今後、何回かにわけて解説していきます。

平成30年4月22日(日)、古庄・上土・川合地区の相続無料相談会を実施いたしました。

ご相談にお越し頂きました皆様におかれましてはありがとうございました。

この相談会は、前回の瀬名地区に続き、第3回目となります。

風岡税理士と平田行政書士がご相談にお答えしております。

相続について、誰に相談していいのかわからない、なかなか相談できる機会がない、

そんな声にお応えすべく地域密着で始めたものとなります。

地域に根差した活動を行っていきます。

次回はご家族が集まるお盆前、8月初旬の予定です。

※前回会場の瀬名公民館。

相続のお仕事をさせて頂いていると

けっして、心の準備ができた、大往生の最後ばかりではありません。

「最後」は突然やってきます。

一日一日を大切に生きる教訓となります。

サンクチュアリ出版:

http://www.sanctuarybooks.jp/saigodato/poem.html

贈与は、民法上、当事者の一方(贈与者)が自己の財産を無償で与える意思を表示し、相手方(受贈者)がこれを受諾することにより効力が生じる諾成契約です(民549)。

したがって、一方が贈与の事実を知らなかったり、返還する予定があるものは贈与が成立したとはいえません。

また、贈与は、諾成契約であるため、口頭でも成立します。

書面による贈与は、「契約の効力の発生」をもって贈与成立とします。

口頭による贈与は、その履行が終わるまで、各当事者がいつでも取り消すことができるため、「履行」をもって贈与の成立とします。

なお、当事者が贈与と判断していても、税務上、本当に贈与が成立しているのか、していないのか、わかりにくい場合があります。

とくに口頭による贈与は、贈与であることを証明することが難しいといえます。

そこで、贈与の事実(履行の完了)を証明する証拠としては、以下のものがあります。

・贈与契約書を締結した。

・贈与税の申告をした。

・証書(通帳や定期証書)を渡した。

・受贈者が贈与財産の管理をしている。

ただし、贈与税の契約書がないからといって贈与が成立しないというわけではありません。

また、贈与税の申告書を提出したからといって、贈与が成立しているとも限りません。

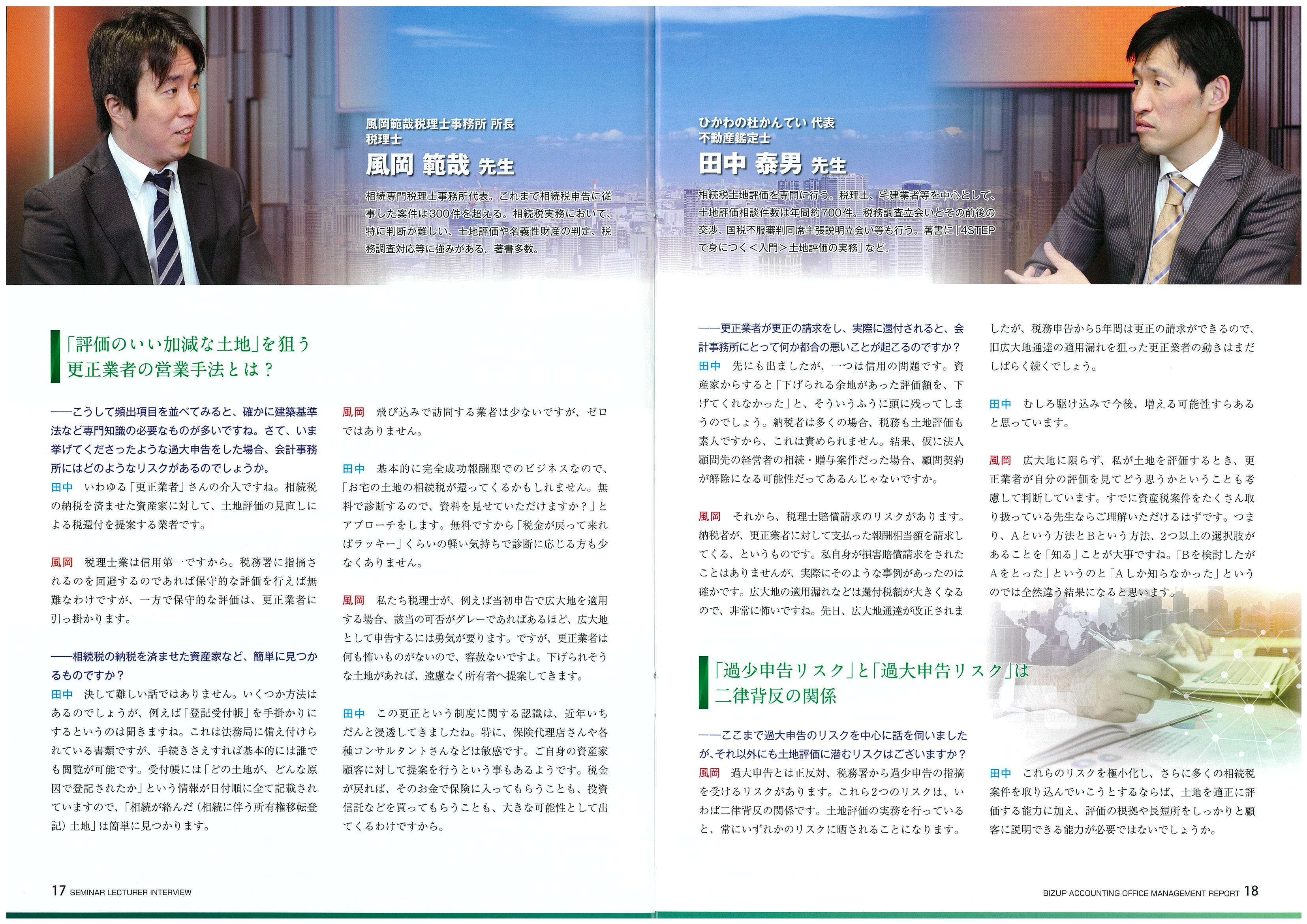

風岡税理士の対談記事がビズアップ総研の会報誌(平成30年2月号)に掲載されました。

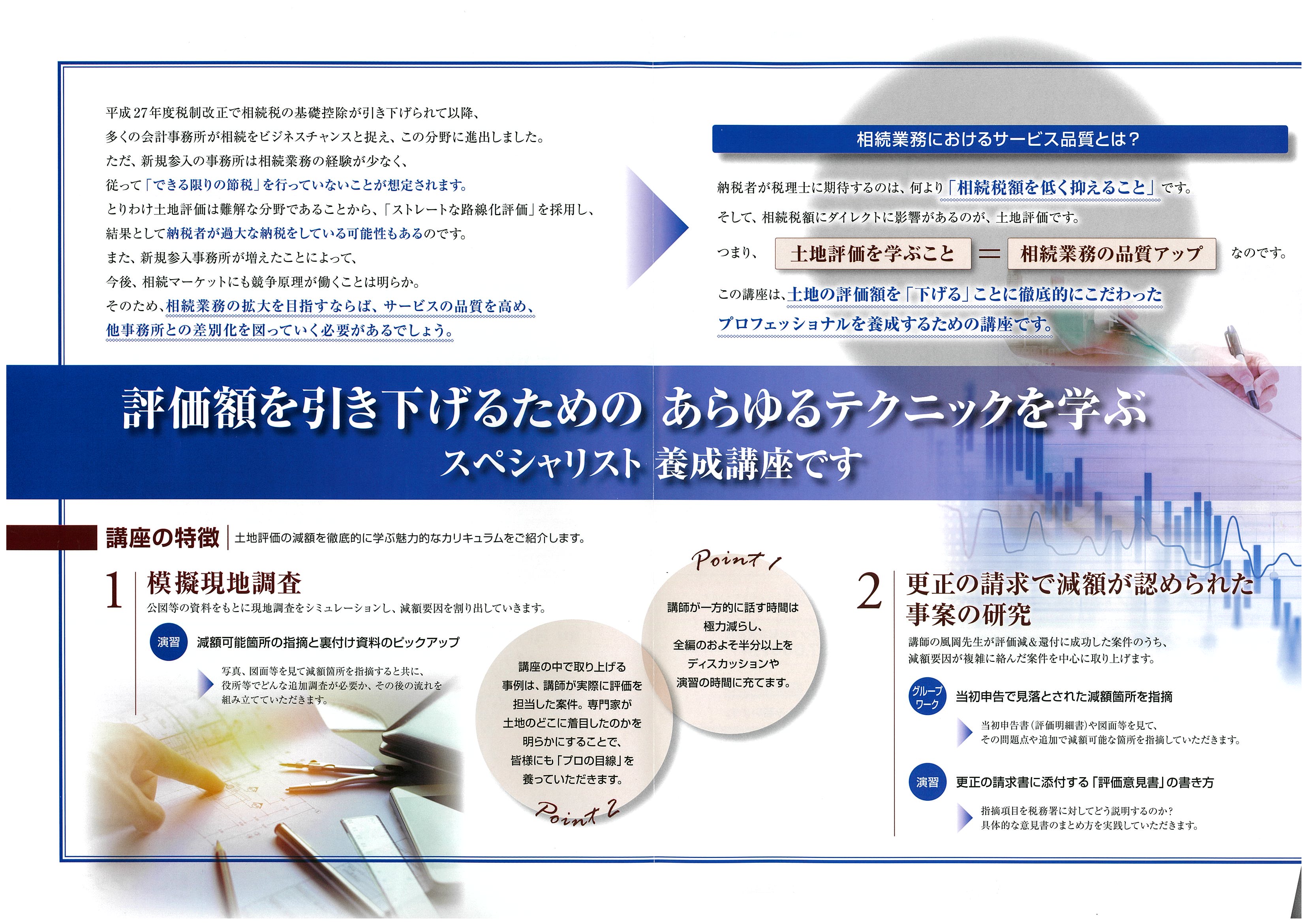

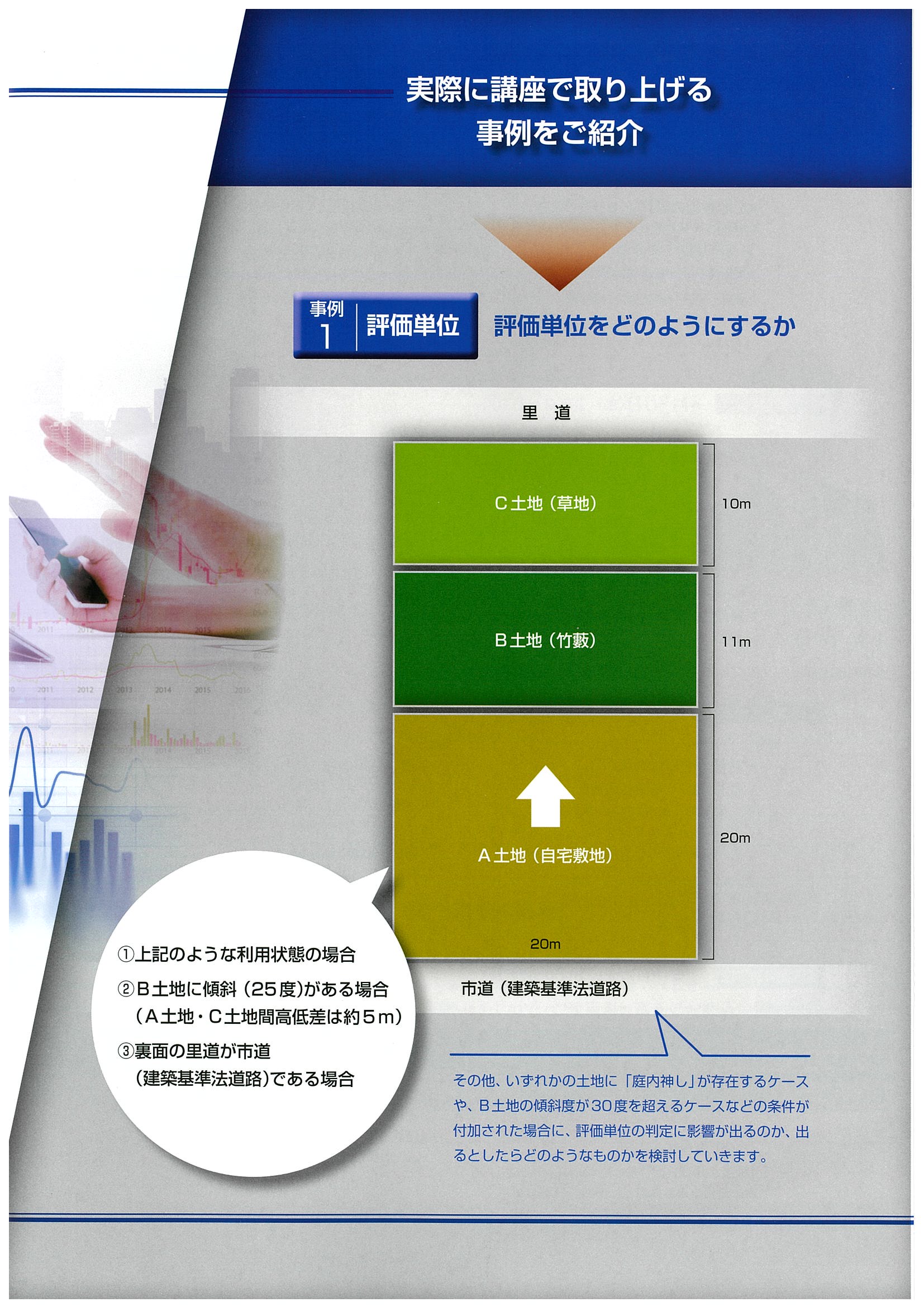

風岡税理士と田中不動産鑑定士による税理士向けの土地評価マスター講座が3月より始まります。

清水区においても、相続税の申告が必要となるケースが増大しています。

平成27年の相続税改正から3年が経過しました。

この改正の基礎控除4割減の影響は大きなものでした。

相続税は、従来、地主や金融資産家といった富裕層を対象とした税金でした。

これが基礎控除の引き下げにより、一般家庭でも相続税がかかるようになったのです。

亡くなられた故人の遺産を総合計して、「基礎控除」を超えれば税務署へ申告が必要となり、超えなければ申告は必要ありません。

改正前の基礎控除は、5000万円+(1000万円×法定相続人の数)でした。

改正後の基礎控除は、3000万円+(600万円×法定相続人の数)です。

例えば、お父さんが亡くなり、相続人が妻、長男、二男であると、基礎控除は4800万円になります。

次にお母さんが亡くなると、長男、二男で4200万円です。

1人っ子の場合は、3600万円です。

さて、亡くなられた方が戸建住宅を持っていたとします。

東京などでは、路線価が1㎡あたり30万円、土地の面積が120㎡(約40坪)とします。

土地だけで3600万円です。

高齢者層の平均預金額は2000万円といわれています。

3600万円に2000万円を足すと、5600万円となり、基礎控除を優に上回ります。

では、清水区に当てはめてみます。

清水区の路線価は1㎡あたり、おおよそ5万円~10万円程度です。

<前提条件>

故人の財産が以下の状況であったとします。

土地の面積 200㎡(約60坪)

家屋の価値 300万円(固定資産税評価額)

金融資産 2000万円

この前提のもとで、地域によって相続税がかかるか否かを見ていきます。

近年注目されている草薙地区。

草薙一里山 路線価115,000円→遺産総額4600万円

長崎南 路線価 96,000円→遺産総額4220万円

楠新田 路線価 76,000円→遺産総額3820万円

などとなります。

相続人が1人や2人のときは相続税がかかりそうです。

同様に、

宮代町 路線価100,000円→遺産総額4300万円

渋川 路線価85,000円→遺産総額4000万円

鳥坂 路線価68,000円→遺産総額3660万円

沿岸地区で

折戸 路線価39,000円→遺産総額3080万円

興津 路線価69,000円→遺産総額3680万円

土地の面積や金融資産次第となりそうです。

つまり、地積が200㎡で金融資産が2000万円程ですと、上記の遺産総額となります。

相続人の数によっては戸建住宅といえども、相続税の申告が必要となります。

前提条件と異なる場合は、上記の路線価に、ご自身の所有する土地の地積を掛けて頂けたら概算が把握できます。

2つ、3つと土地を所有している場合は、

例えば

宮代町で、土地を3つ、合計500㎡所有している、

この場合は、路線価100,000円×500㎡で概算評価は5000万円ということになります。

相続人が3人でも基礎控除を上回ります。

ご相続が発生された方、将来の相続税が心配な方、初回相談は無料となっておりますので、お気軽にお問合せ下さい。

#清水区#相続税#相続専門#税理士事務所#清水区の相続は相続税相談センターへ

大都市圏の生産緑地の多くは、1992年(平成4年)の法改正の際に、指定を受けたものです。今年で26年が経過します。

生産緑地は、指定から30年が経過すると、市町村長に対して買取の申出をすることができます。

しかし、市区町村が買い取る例はあまりなく、実際は制限が解除(宅地化したり売却したりできる)されるに至ります。

そこで、1992年(平成4年)の法改正から30年目となる2022年(平成34年)に、多くの生産緑地の買取申出が可能となり、農地が一斉に宅地化されることが懸念されています。

宅地化されると、より多くの住宅が建築され、ただでさえマンション・アパートの空き家の増加が社会問題化しているにもかかわらず、さらに多くの空き家が増えると予測されています。

また、生産緑地の制限が解除されることにより、多くの土地が売却されます。市場で土地が供給過剰となり、土地の価格が暴落すると言われています。

政令指定都市になると、市街地農地は宅地並み課税となります。

そこで、静岡市及び浜松市の農地所有者は、政令指定都市となった段階で、宅地並み課税となる一般農地を選択するか、または、農地課税(固定資産税が著しく低い)となる生産緑地を選択をするか、迫られました。

静岡市が政令指定都市となり生産緑地が始まったのは2005年(平成17年)、浜松市が政令指定都市になったのは2007年(平成19年)です。

したがって、静岡市の生産緑地問題は2035年(平成47年)、浜松市は2037年(平成49年)ということになります。

#静岡の相続専門#生産緑地#2022年問題#静岡市はいつ#浜松市はいつ#三大都市圏特定市

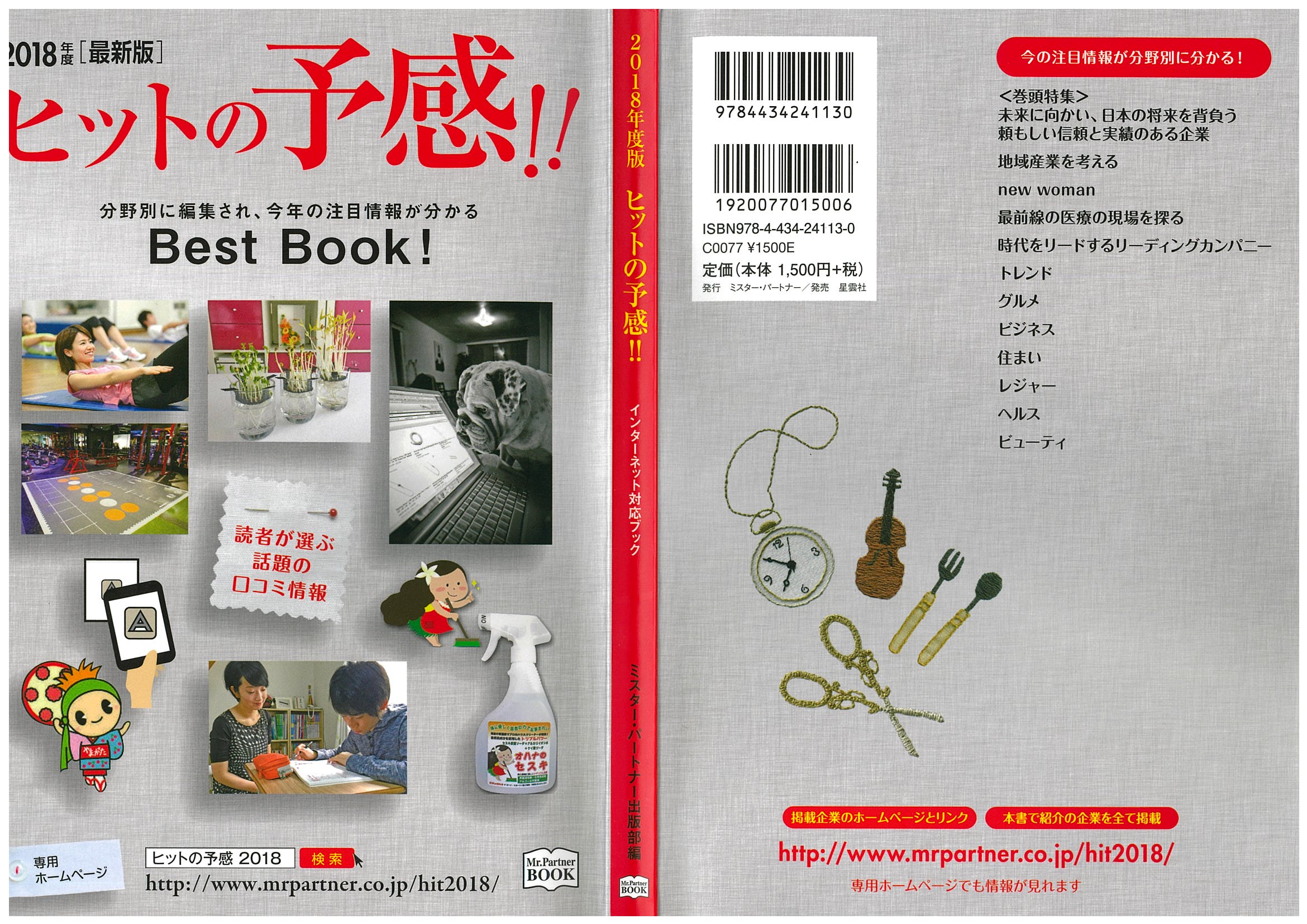

弊所が『2018年ヒットの予感!!』(ミスターパートナー刊)に取り上げられました。

「地域産業を考える」という項目でインタビューが掲載されています。

地方で相続税専門として活動していることが着目されています。

#静岡の相続#相続税専門#グレーゾーン#名義預金#土地の評価#適正な税務申告#ワンストップサービス#深い知見

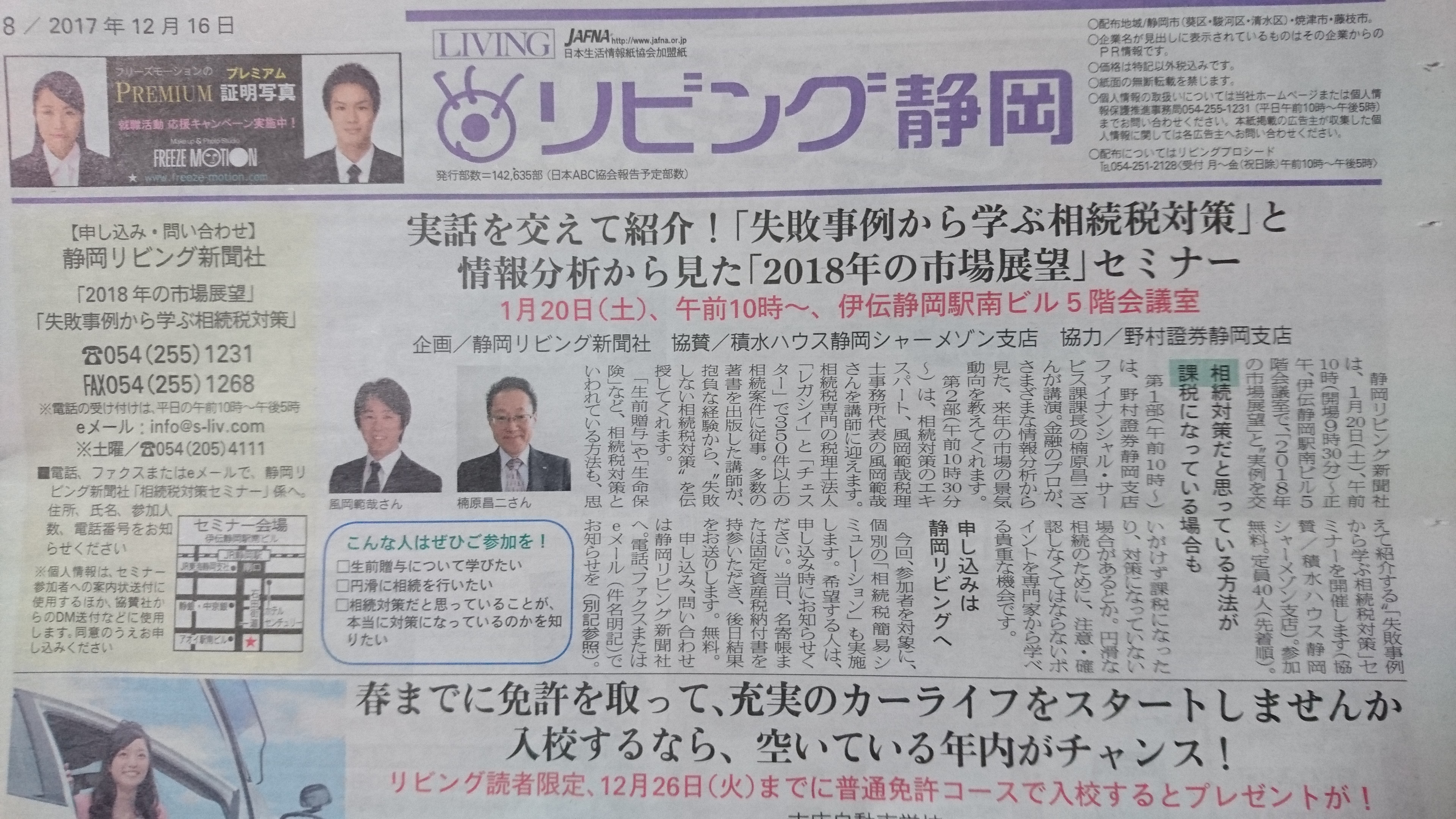

平成30年1月20日(土)、風岡税理士が「失敗事例から学ぶ相続税対策」と題するセミナーを行います。

#静岡リビング新聞社#積水ハウス#野村證券静岡支店#相続税セミナー#静岡の相続#生前贈与の失敗#生命保険の失敗#相続税の落とし穴