-

最近の投稿

アーカイブ

カテゴリー

投稿日カレンダー

2026年7月 日 月 火 水 木 金 土 « 3月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

10月5日、国税庁等のホームページに広大地の改正について、以下の情報が公表されました。

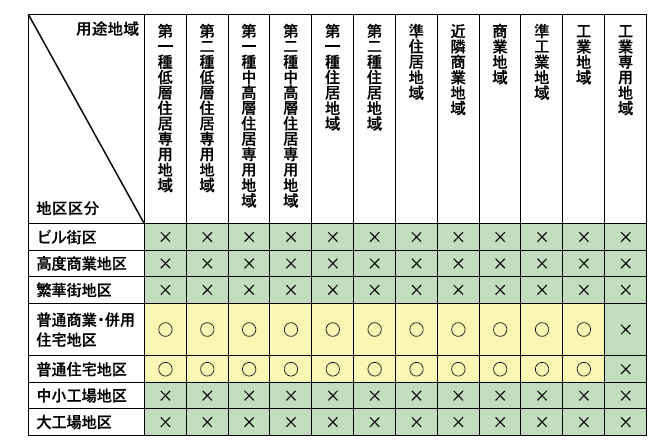

相続税の土地評価は、路線価に基づいて行われますが、路線価図では、以下の7つの地区区分に分けられています。

(1)ビル街区

(2)高度商業地区

(3)繁華街地区

(4)普通商業・併用住宅地区

(5)普通住宅地区

(6)中小工場地区

(7)大工場地区

改正後の「地積規模の大きな宅地」は、路線価図でいう、「普通商業・併用住宅地区」及び「普通住宅地区」に限られることとなりました。

ビル街区や高度商業地区は、もともと容積率が高く、大工場地区は、もともと標準的な地積が大きいエリアですので、改正前の広大地が適用できなかったといえます。

影響を受けるのは、中小工場地区といえます。中小工場地区は、場合によっては広大地が適用できるケースもありました。改正後は適用ができないということになります。

また、都市計画では、国土を市街化区域と市街化調整区域にわけ、市街化区域においては、地域を12区分しています。これらを用途地域といいます。

(1)第一種低層住居専用地域

(2)第二種低層住居専用地域

(3)第一種中高層住居専用地域

(4)第二種中高層住居専用地域

(5)第一種住居地域

(6)第二種住居地域

(7)準住居地域

(8)近隣商業地域

(9)商業地域

(10)準工業地域

(11)工業地域

(12)工業専用地域

改正後の「地積規模の大きな宅地」は、「工業専用地域」に所在する宅地は含まれないものとされました。

地区区分と用途地域の関係をまとめると、下図のとおりです(表中の「○」は規模格差補正が適用できるもの、「×」は適用ができないものを示します)。

#静岡の相続#相続専門#広大地#地積規模の大きな宅地#財産評価基本通達#著しく広大#通達改正#平成30年#国税庁#資産評価企画官情報#広大地影響#パブコメ#中小工場地区#地区区分