-

最近の投稿

アーカイブ

カテゴリー

投稿日カレンダー

10月5日、国税庁等のホームページに広大地の改正について、以下の情報が公表されました。

②「財産評価基本通達の一部改正について」通達等のあらましについて(情報)

③パブリックコメント「「財産評価基本通達」の一部改正(案)に対する意見募集の結果について」

広大地通達の改正は、平成30年1月1日から適用されます。

そこで、何回かに分けて、広大地通達の改正のポイントを紹介していきたいと思います。

今回は、「地積規模の大きな宅地」の定義です。

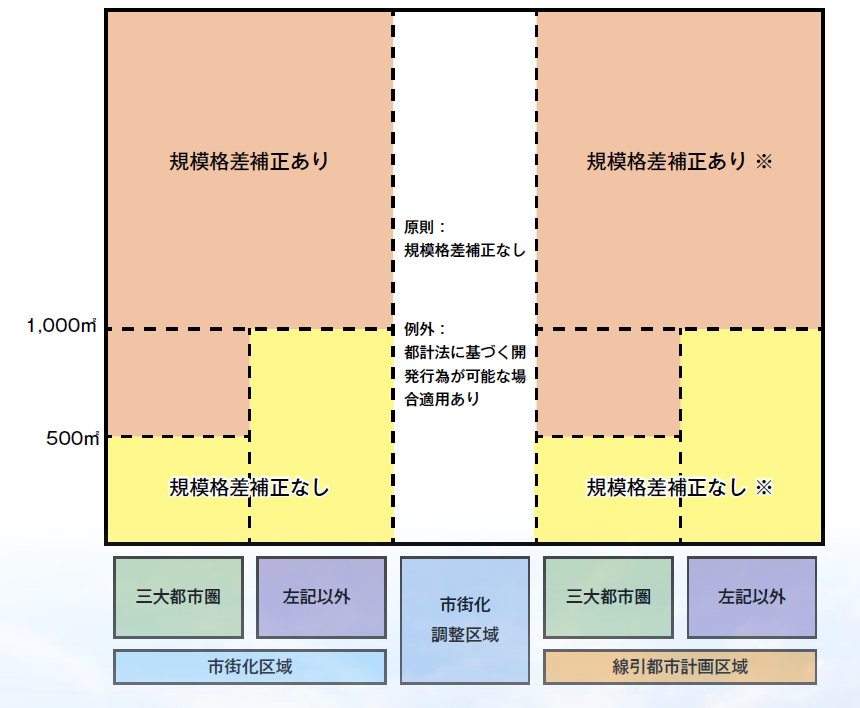

新通達では、地積規模の大きな宅地を、三大都市圏においては500㎡以上、それ以外の地域においては1,000㎡以上の土地と定義しています。

「地積規模の大きな宅地」の評価は、戸建住宅用地として分割分譲する場合に発生する減価を反映させることを趣旨としていますので、この点は旧広大地と違いはありません。

新広大地も、戸建住宅用地としての分割分譲が法的に可能であり、かつ、戸建住宅用地として利用されるのが標準的である地域に所在する宅地が対象となりますので、通達では、画一的に、三大都市圏では500㎡以上の地積の宅地、それ以外の地域では1,000㎡以上の宅地としているのです。

改正前において、広大地は、評価対象地が「その地域の標準的な宅地の地積に比し著しく広大」でなければならないとされていました。

この“著しく広大か否か”の判定が非常に困難だったわけです。

“著しく広大か否か”については、原則として、都市計画法に定める開発許可面積基準を超えていれば該当するとされていましたが、開発許可面積基準以上であっても、その周辺地域の標準的な地積と同規模である場合は、広大地に該当しないとされていました。

改正案では、この例外が撤廃され、地積だけで判断できるようになりましたので、要件が明確化されました。

改正案における規模格差補正率の面積基準のイメージは以下のとおりです。

(出典)風岡範哉「広大地評価の改正案のポイントとその影響」ビズアップ総研

※非線引き都市計画区域については、明確な記載がありませんが、条文からは上記の扱いになると考えられます。

#静岡の相続#相続専門#広大地#地積規模の大きな宅地#財産評価基本通達#著しく広大#通達改正#平成30年#国税庁#資産評価企画官情報#広大地影響#パブコメ