-

最近の投稿

アーカイブ

カテゴリー

投稿日カレンダー

わが国は法治国家です。

税金の計算は法律の定めに従って算定します。

相続税における土地の評価は、相続税法22条で「時価」によると定められています。

しかし、「時価」と定められているだけで、具体的な評価方法は定められていません。

時価といっても、不動産屋の査定価格があったり、公示価格や固定資産税評価があったり、不動産鑑定士の評価など様々なものがあります。

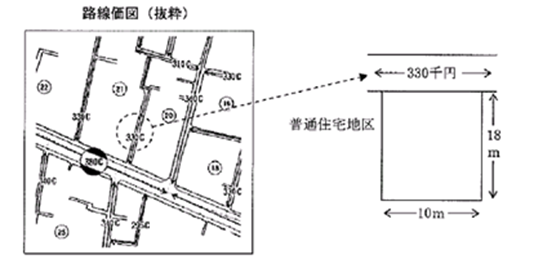

そこで、国税庁は、相続税の計算のため、簡便的に土地を評価できるように評価基準を設けています。これが路線価です。

道路に路線価(1平方メートルあたりの値段)をつけ、これに地積を乗じて評価額をだします。

このようにあらかじめ評価基準を設けておくことは、納税者間の公平、納税者の便宜、徴税費用の節減という見地からみて、合理的であるとされています。

ただし、国税庁の評価基準は、法律ではなくあくまでも行政の内部通達です。

優先されるのは法律です。

したがって、路線価が、法にいう時価の範囲内であれば適法ですが、仮に時価を超えていると判断された場合には、それは違法な評価となると解釈されています。

そこで、ある時は路線価が時価であり、あるときはそれ以外の別の評価方法を採用するということになります。これがグレーゾーンです。

そのため、実務ではグレーソーンの解釈(時価がいくらか)が論点となります。