-

最近の投稿

アーカイブ

カテゴリー

投稿日カレンダー

平成29年12月14日、平成30年の税制改正大綱が公表されました。

この改正案が国会で審議され、国会で通れば税制改正となります。

今回の大綱の中に、小規模宅地の特例の見直し案が盛り込まれました。

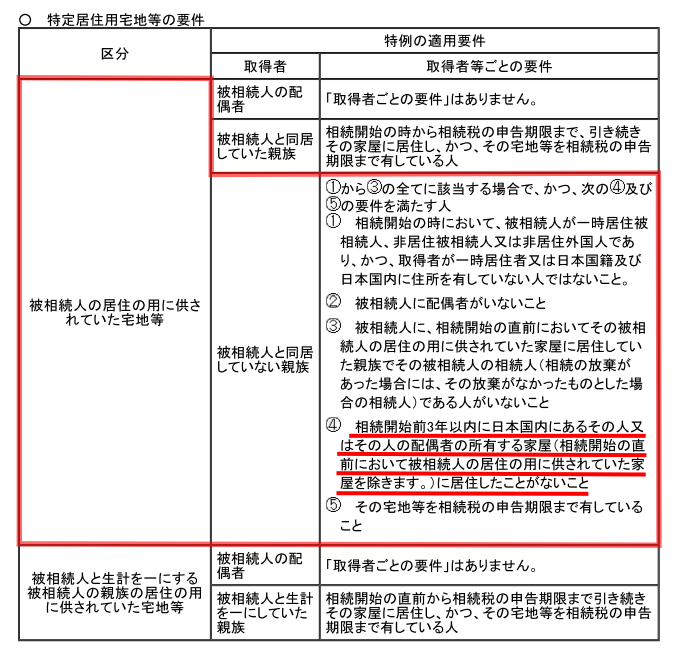

小規模宅地の特例のうち、「特定居住用宅地」は、故人が住んでいた自宅の土地が8割減となる特例です。

配偶者がいれば、配偶者は適用を受けられます。

同居している子供も受けられます。

また、別居している子供でも、配偶者や同居親族がいなければ、つまり空き家になるのであれば受けることができます。ただし、その子供、またはその子供の配偶者が持家を所有していないことが条件となります。

下記の図の赤枠のところです。

持ち家を持っていない子供が対象であることから、「家なき子特例」などと呼ばれています。

そこで、持ち家を別の親族に売却して、持ち家でなくなるという方法があります。

所有者でさえなければ良いので、住んでいる家を息子(故人からみれば孫)名義とし、引き続き居住します。

そのような特例の使い方を封じるため、税制改正大綱では、自己または自己の配偶者だけでなく、特例を受けたい子供の3親等内の親族や同族会社名義の家に住んでいる場合も適用不可になるとされています。

今回の特例は、平成30年4月1日以降の相続から適用される見込みです。

なお、配偶者や同居親族について変更はありませんので、今まで通りのままとなります。

#平成30年度税制改正大綱#小規模宅地の特例の見直し#相続税#家なき子#自宅の評価#静岡の相続