-

最近の投稿

アーカイブ

カテゴリー

投稿日カレンダー

(1)改正の内容

平成27年1月1日から相続税は増税となりました。

相続税の計算上、基礎控除と呼ばれるものを遺産の額から控除します。

改正前の基礎控除は「5,000万円+1,000万円×法定相続人の数」でしたが、これを4割減し、「3,000万円+ 600万円×法定相続人の数」となりました。

(2)改正の影響

夫婦と子供2人のように相続人が3人のケースでは、不動産と金融資産で4800万円以上保有していると申告義務が生じます。

父がすでに他界しており、子供1人が相続人のケースでは3600万円がボーダーです。

東京で例えば路線価が1㎡あたり20万円前後の戸建てを所有し、金融資産を2000万円など持っていればすぐ基礎控除を上回ります。

地方でも路線価が1㎡あたり10万円前後で金融資産を2000万円など持っていれば基礎控除を超えてきます。

今回の基礎控除の引き下げは影響の大きなものと予測されていました。

(3)改正の趣旨

今回の改正は、①バブル期以後の相続税収が減少傾向にあること、②相続税が所得税や法人税、消費税などほかの税目と比べて税収が少ないこと、③近年の税制が格差是正のために富裕層への課税強化の傾向にあること、④相続税の課税割合が4%程度と低いことなどもあり、この課税割合を6%程度にしたいというのが趣旨でした。

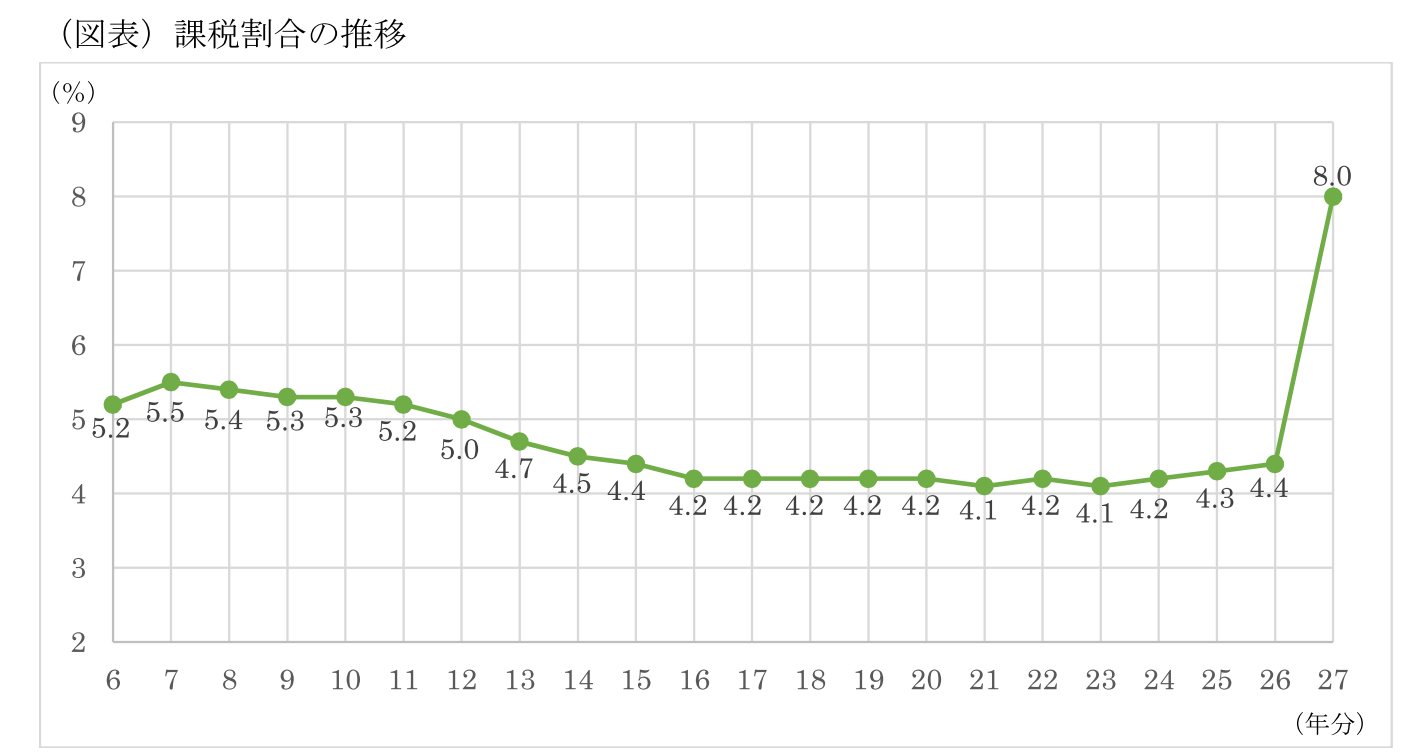

(4)改正前後の課税割合

相続のあった事案について、課税対象となった被相続人の割合は、改正前は4.4%でした。バブル崩壊以降、ずっと4~5%台を推移してきました。

これが改正後は、前年度比1.8倍の8.0%となったのです。

100人亡くなると8人は相続税の納税が生じるわけです。

この被相続人の数には、0歳からの死亡者数が含まれています。

そこで、資産をもっている年齢層で考えると、もっと課税割合は多いはずだと思う方もいるはずです。

しかし、平成26年の統計ではありますが、被相続人(死亡数)1,273,004人のうち、60歳以上で92.58%(1,178,566人)を占めています。

おおよそ被相続人=60歳以上の資産を持っている層と考えてよさそうです。

(5)納税ゼロ事案の割合

相続税は、配偶者の税額軽減や小規模宅地の特例を適用すると、納税がゼロとなるケースにおいても、特例を使わなかった段階で基礎控除を上回ると、ゼロ円での申告が必要となります。

(4)の課税割合に納税ゼロの割合も含めると改正前は5.7%でしたが、改正後は10.3%となりました。

つまり、亡くなると10人に1人は相続税の申告が必要となったのです。